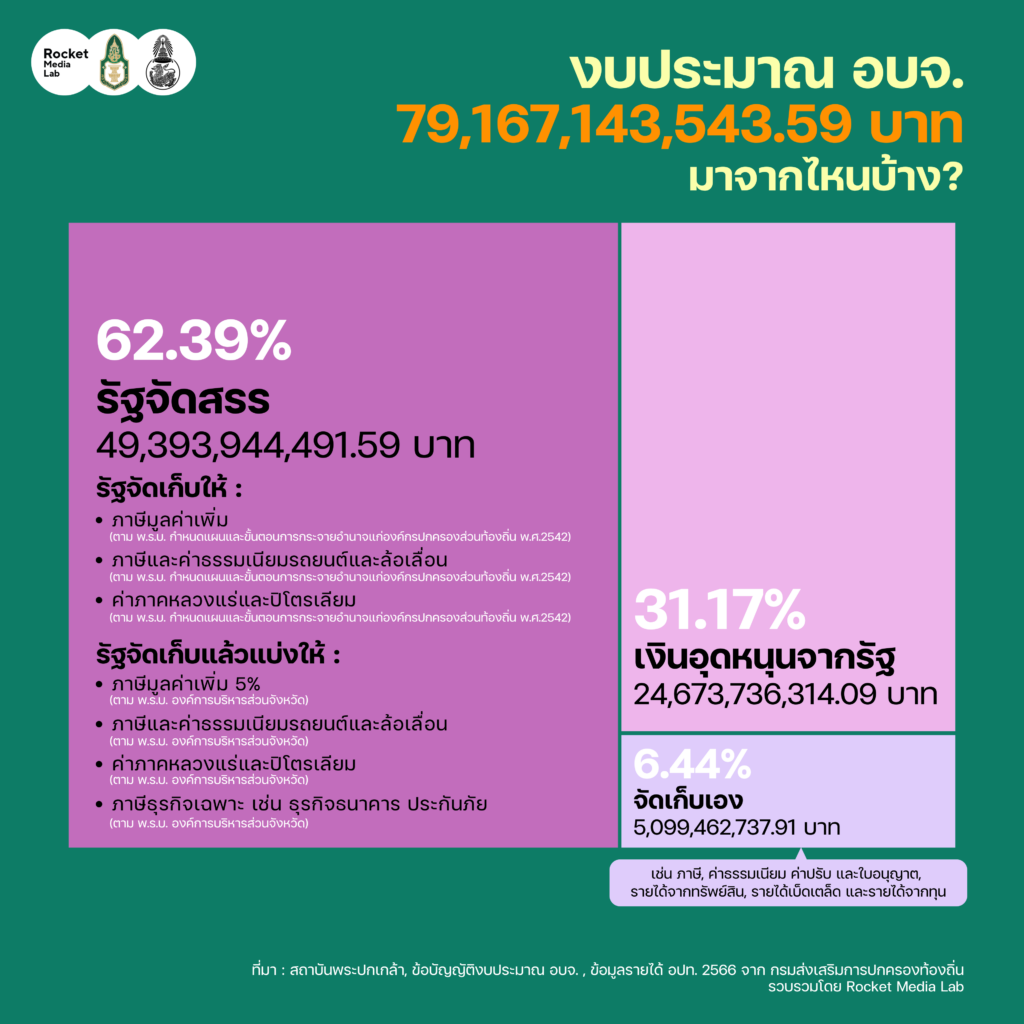

- งบประมาณก้อนใหญ่ที่สุดของ อบจ. มาจากการจัดสรรของรัฐจากภาษีมูลค่าเพิ่ม หรือภาษีและค่าธรรมเนียมรถยนต์และล้อเลื่อน โดยในปี 2566 อบจ. 76 จังหวัดได้รับงบประมาณในส่วนของรัฐจัดสรร 49,393,944,491.59 บาท หรือคิดเป็น 62.39% ของงบประมาณทั้งหมด

- รายได้จากการจัดเก็บเองของ อบจ. ในหมวดภาษีอากร ซึ่งได้แก่ ภาษี จากยาสูบ น้ำมัน อากรรังนกอีแอ่น นั้นเป็นรายได้ที่มีสัดส่วนสูงสุดเมื่อเปรียบเทียบจากหมวดอื่นๆ โดยในปี 2566 อบจ. ทั่วประเทศมีรายรับจริงจากการจัดเก็บเองในหมวดภาษีอากรสูงถึง 288,303,852.08 บาท หรือคิดเป็น 55.28% ของรายได้ที่จัดเก็บเองของ อบจ.

- อบจ. ภูเก็ต เป็น อบจ. ที่มีรายได้จากการจัดเก็บเองสูงสุดในประเทศ มาจากรายได้ในหมวดค่าธรรมเนียม ค่าปรับ และใบอนุญาต โดยมาจากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรมสูงสุด เป็นเงิน 238,316,787.35 บาท ซึ่งสูงที่สุดของประเทศในหมวดนี้เช่นเดียวกัน

- จากข้อมูลรายรับจริงที่จัดเก็บได้เองในปี 2566 ของ อบจ. ทั่วประเทศ พบว่า 60 อบจ. มีรายรับจริงที่จัดเก็บได้เองมากที่สุดจากภาษียาสูบ, 4 อบจ. มีรายรับจริงที่จัดเก็บได้เองมากที่สุดจากภาษีน้ำมัน, 5 อบจ. มีรายรับจริงที่จัดเก็บได้เองมากที่สุดจากค่าธรรมเนียมโรงแรม และ 7 อบจ. มีรายรับจริงที่จัดเก็บได้เองมากที่สุดจากค่าอื่นๆ

องค์การบริหารส่วนจังหวัด (อบจ.) คือ องค์กรปกครองส่วนท้องถิ่นที่มีขนาดใหญ่ที่สุดของประเทศไทย มีจังหวัดละหนึ่งแห่ง ใน 76 จังหวัด มีเขตพื้นที่รับผิดชอบครอบคลุมทั้งจังหวัด มีอำนาจหน้าที่ในการจัดระบบบริการสาธารณะ ซึ่งส่วนใหญ่เป็นโครงสร้างพื้นฐานขนาดใหญ่เพื่อประโยชน์ของประชาชนในท้องถิ่นของตนเอง เนื่องด้วย อบจ. ถือว่าเป็นองค์กรปกครองท้องถิ่นชั้นบน ที่มีทั้งงบประมาณ และพื้นที่ที่ต้องดูแลรับผิดชอบขนาดใหญ่มากกว่า องค์กรปกครองท้องถิ่นชั้นล่างอย่างเทศบาล หรือ อบต. ดังนั้น งบประมาณ และการใช้งบประมาณของ อบจ. จึงมีส่วนสำคัญอย่างมากในการพัฒนาพื้นที่ที่รับผิดชอบเพื่อให้ประชาชนมีความเป็นอยู่ที่ดีในทุกๆ ด้านจากบริการสาธารณะที่ อบจ. เป็นผู้รับผิดชอบ

แต่งบประมาณเหล่านั้นมาจากที่ไหนบ้าง และจะมีความท้าทายอย่างไรในอนาคต Rocket Media Lab ร่วมกับสำนักนวัตกรรมเพื่อประชาธิปไตย สถาบันพระปกเกล้า และคณะรัฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ชวนหาคำตอบจากข้อมูลงบประมาณของ อบจ. แต่ละจังหวัด

อบจ. ได้งบประมาณมาจากไหนบ้าง

งบประมาณของ อบจ. สามารถแยกที่มาได้เป็น 3 ทางด้วยกันคือ

- รัฐจัดสรร โดยแบ่งออกเป็น 2 แบบ คือ

1.1. รัฐจัดเก็บให้ จาก

- ภาษีมูลค่าเพิ่ม (ตาม พ.ร.บ. กำหนดแผนและขั้นตอนการกระจายอำนาจแก่องค์กรปกครองส่วนท้องถิ่น พ.ศ.2542)

- ภาษีและค่าธรรมเนียมรถยนต์และล้อเลื่อน (ตาม พ.ร.บ. กำหนดแผนและขั้นตอนการกระจายอำนาจแก่องค์กรปกครองส่วนท้องถิ่น พ.ศ.2542)

- ค่าภาคหลวงแร่และปิโตรเลียม (ตาม พ.ร.บ. กำหนดแผนและขั้นตอนการกระจายอำนาจแก่องค์กรปกครองส่วนท้องถิ่น พ.ศ.2542)

1.2. รัฐจัดเก็บแล้วแบ่งให้ จาก

- ภาษีมูลค่าเพิ่ม 5% (ตาม พ.ร.บ.องค์การบริหารส่วนจังหวัด)

- ภาษีและค่าธรรมเนียมรถยนต์และล้อเลื่อน (ตาม พ.ร.บ.องค์การบริหารส่วนจังหวัด)

- ค่าภาคหลวงแร่และปิโตรเลียม (ตาม พ.ร.บ.องค์การบริหารส่วนจังหวัด)

- ภาษีธุรกิจเฉพาะ เช่น ธุรกิจธนาคาร ประกันภัย (ตาม พ.ร.บ.องค์การบริหารส่วนจังหวัด)

จะเห็นว่าในส่วนของงบประมาณที่มาจากการจัดสรรของรัฐ ซึ่งเป็นก้อนใหญ่สุดนี้ จะมีการจัดเก็บที่ดูเหมือนซ้ำซ้อนกัน เช่น ภาษีมูลค่าเพิ่ม หรือภาษีและค่าธรรมเนียมรถยนต์และล้อเลื่อน ซึ่งเกิดจากการจัดเก็บภายใต้กฎหมายคนละตัว นั่นก็คือ พ.ร.บ. กำหนดแผนและขั้นตอนการกระจายอำนาจแก่องค์กรปกครองส่วนท้องถิ่น พ.ศ.2542 ที่กำหนดการจัดเก็บรายได้และจัดสรรให้องค์การปกครองท้องถิ่นอีกแบบหนึ่ง และ พ.ร.บ.องค์การบริหารส่วนจังหวัด ซึ่งกำหนดที่มาของรายได้ของ อบจ. ไว้อีกทางหนึ่ง

- เงินอุดหนุนจากรัฐ

เงินอุดหนุน หมายถึง เงินที่รัฐบาลจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น เป็นแหล่งรายได้เสริมที่รัฐบาลให้แก่องค์กรปกครองส่วนท้องถิ่น ช่วยเหลือเสริมรายได้ทางการคลังให้แก่องค์กรปกครองส่วนท้องถิ่น และยังมีวัตถุประสงค์เพื่อลดความเหลื่อมล้ำทางการคลังระหว่างชุมชนท้องถิ่น โดยอยู่บนหลักการสร้างความเป็นธรรมทางการคลังระหว่างพื้นที่ เพื่อเป็นหลักประกันว่าประชาชนในพื้นที่ทุรกันดารจะได้รับบริการขั้นพื้นฐานอย่างเพียงพอและสมฐานะ โดยแบ่งเป็น เงินอุดหนุนทั่วไป และเงินอุดหนุนเฉพาะกิจ ในกรณีของ อบจ. จะพบว่ามีเงินอุดหนุนจากรัฐบาลในหลายแผนงานด้วยกัน เพื่อลดภาระค่าใช้จ่ายของ อบจ. ในการให้บริการสาธารณะที่องค์กรปกครองส่วนท้องถิ่นดำเนินการ เช่น ในกรณีของแผนงานการศึกษา อบจ. สนับสนุนค่าใช้จ่ายในการจัดการศึกษาของโรงเรียนสังกัด อบจ. เป็นหลัก แต่สถานศึกษาที่ไม่ได้สังกัด อบจ. ก็อาจได้รับงบประมาณสนับสนุนจาก อบจ. ผ่านเงินอุดหนุนที่รัฐให้ผ่าน อบจ. อีกที

3. อบจ. จัดเก็บเอง มาจากการจัดเก็บรายได้จาก

- ภาษี เช่น ยาสูบ น้ำมัน อากรรังนกอีแอ่น

- ค่าธรรมเนียม ค่าปรับ และใบอนุญาต เช่น ค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม ค่าธรรมเนียมการกำจัดขยะมูลฝอย

- รายได้จากทรัพย์สิน เช่น ค่าเช่าบริการ ดอกเบี้ย

- รายได้เบ็ดเตล็ด เช่น การขยายเอกสารจัดซื้อจัดจ้าง

- รายได้จากทุน เช่น การขายทอดตลาด

โดยในส่วนนี้จะกลายเป็นเงินสะสม หรือทุนสำรองของ อบจ. ซึ่งจะถูกนำมาใช้ในโครงการฉุกเฉิน หรือโครงการที่ต้องใช้เงินโดยที่ไม่ได้ตั้งงบประมาณไว้ในงบประมาณรายจ่ายประจำปี หรือตั้งไว้แต่ไม่พอ เช่น การนำเงินสะสมไปซื้อวัคซีนป้องกันโควิด-19 ในช่วงการระบาดของโควิด-19 ที่ผ่านมา

เมื่อพิจารณาจากข้อมูลเงินรายได้ อปท. 2566 จากกรมส่งเสริมการปกครองท้องถิ่น พบว่า งบประมาณที่มาจากรัฐจัดสรรนั้น ถือเป็นงบประมาณก้อนที่ใหญ่ที่สุดของ อบจ. เป็นจำนวน 49,393,944,491.59 บาท หรือคิดเป็น 62.639% รองลงมาคือเงินอุดหนุนจากรัฐ จำนวน 24,673,736,314.09 บาท คิดเป็น 31.17% และจากการจัดเก็บเองของ อบจ. 5,099,462,737.91 บาท คิดเป็น 6.44%

อบจ. หาเงินเองจากไหน จังหวัดไหนได้มากที่สุด

เป้าหมายหนึ่งของการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่นคือการเสริมสร้างความเข้มแข็งให้แก่องค์กรปกครองส่วนท้องถิ่น โดยเฉพาะในเรื่องการจัดเก็บรายได้ของตนเอง ในบทบัญญัติมาตรา 283 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2550 จึงได้กำหนดให้มีการยกร่างกฎหมายรายได้ท้องถิ่นเป็นครั้งแรก เพื่อที่จะทำให้องค์กรปกครองส่วนท้องถิ่นของประเทศไทยมีความเข้มแข็ง และมีอิสระทางการเงินการคลังของตนเอง สามารถรับผิดชอบดูแลให้บริการสาธารณะแก่ประชาชนของตนเองได้ รวมทั้งมีความสามารถในการพึ่งตนเองได้ในระดับหนึ่ง นอกเหนือไปจากงบประมาณที่ได้รับการจัดสรรรจากรัฐ และการที่องค์กรปกครองส่วนท้องถิ่นสามารถจัดเก็บรายได้ของตนเองได้นั้นยังเป็นการช่วยเสริมสร้างความรับผิดรับชอบระหว่างองค์กรปกครองส่วนท้องถิ่นกับประชาชน และสร้างความสมดุลระหว่างรายได้และอำนาจหน้าที่ที่ต้องรับผิดชอบของแต่ละองค์กรปกครองส่วนท้องถิ่นอีกด้วย

สำหรับรายได้ที่ อบจ. จัดเก็บเอง ซึ่งมีทั้ง ภาษี จาก ยาสูบ น้ำมัน รักนกอีแอ่น, ค่าธรรมเนียม ค่าปรับ และใบอนุญาต เช่น ค่าธรรมเนียมโรงแรม ค่าธรรมเนียมการกำจัดขยะมูลฝอย, รายได้จากทรัพย์สิน เช่น ค่าเช่าที่ดิน ดอกเบี้ย, รายได้เบ็ดเตล็ด เช่น การขายเอกสารจัดซื้อจัดจ้าง, รายได้จากทุน เช่น การขายทอดตลาด

จากข้อมูลจะพบว่ารายได้จากการจัดเก็บเองในหมวดภาษีอากร ซึ่งได้แก่ ภาษีจากยาสูบ น้ำมัน อากรรังนกอีแอ่น นั้นเป็นรายได้ที่มีสัดส่วนสูงสุดเมื่อเปรียบเทียบจากหมวดอื่นๆ ของรายได้ที่จัดเก็บเองของ อบจ. โดย อบจ. จะจัดเก็บในอัตราภาษีน้ำมัน ลิตรละ 4.54 สตางค์, ภาษียาสูบ มวนละ 9.30 สตางค์ โดยในปี 2566 อบจ. ทั่วประเทศมีรายรับจริงจากการจัดเก็บเองในหมวดภาษีอากรสูงถึง 288,303,852.08 หรือคิดเป็น 55.28% ของรายได้ที่จัดเก็บเองของ อบจ.

รองลงมาคือหมวดค่าธรรมเนียม ค่าปรับ และใบอนุญาต เช่น ค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม ค่าธรรมเนียมการกำจัดขยะมูลฝอย ซึ่งค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม อบจ. จะเก็บร้อยละ 1.0 ของค่าเช่าห้องพัก โดยในปี 2566 อบจ. ทั่วประเทศมีรายรับจริงจากการจัดเก็บเองในหมวดภาษีอากรสูงถึง 1,152,331,466.54 หรือคิดเป็น 22.52% ของรายได้ที่จัดเก็บเองของ อบจ.

อันดับสามคือ หมวดรายได้จากทรัพย์สิน เช่น ค่าเช่าบริการ หรือดอกเบี้ย โดยในปี 2566 อบจ. ทั่วประเทศมีรายรับจริงจากการจัดเก็บเองในหมวดภาษีอากรสูงถึง 784,568,361.19 หรือคิดเป็น 15.33% ของรายได้ที่จัดเก็บเองของ อบจ. โดยสามารถกล่าวได้ว่ารายได้จากการจัดเก็บเองของ อบจ. ใน 3 ส่วนนี้เป็นรายได้หลักของ อบจ. ทั่วประเทศ

จังหวัดที่มีรายได้จากการจัดเก็บเองสูงที่สุด 10 อันดับแรก และต่ำที่สุด 10 อันดับแรก ได้แก่

เมื่อนำเอารายรับจริงจากการจัดเก็บเองของ อบจ. แต่ละจังหวัด ในปี 2566 โดยเฉพาะจังหวัดที่มีรายได้จากการจัดเก็บเองสูงที่สุด 10 อันดับแรกมาเปรียบเทียบกับการบริโภคยาสูบจากข้อมูลการคัดกรองและการบำบัดผู้ติดบุหรี่ของประชากรไทยอายุ 15 ปีขึ้นไปปี 2565 กระทรวงสาธารณสุข สถิติการใช้น้ำมันจากปริมาณการจำหน่ายเชื้อเพลิงรายจังหวัด ปี 2566 กรมธุรกิจพลังงาน กระทรวงพลังงาน และจำนวนโรงแรมในแต่ละจังหวัด ปี 2567 จากสำนักการสอบสวนนิติการ กรมการปกครอง จะพบว่า

อบจ. ภูเก็ต ซึ่งมีรายได้จากการจัดเก็บเองสูงสุดในประเทศนั้นมาจากรายได้ในหมวดค่าธรรมเนียม ค่าปรับ และใบอนุญาต โดยมาจากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรมสูงสุด เป็นเงิน 238,316,787.35 บาท ซึ่งสูงที่สุดของประเทศ ในขณะที่เมื่อเปรียบเทียบจำนวนโรงแรมในภูเก็ตจะพบว่ามีมากเป็นอันดับสามของประเทศ จำนวน 753 แห่ง โดยอันดับหนึ่งคือ สุราษฎร์ธานี ซึ่งเป็นจังหวัดท่องเที่ยวทางทะเล โดยมีเกาะสมุยเป็นแหล่งท่องเที่ยวหลัก 1,003 แห่ง จัดเก็บรายได้จากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม 68,041,778.03 บาท ตามด้วยเชียงใหม่ 882 แห่ง จัดเก็บรายได้จากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม 46,418,915,68 บาท

ในขณะที่อันดับสอง อบจ.นนทบุรีนั้น มีรายได้จากการจัดเก็บเองในหมวดภาษีอากรมากที่สุด 118,082,566.11 บาทโดยมาจากภาษียาสูบมากที่สุด 76,448,427.30 บาท และภาษีน้ำมัน 41,634,138.81 บาท และอีกส่วนหนึ่งที่จัดเก็บรายได้สูงคือรายได้เบ็ดเตล็ดต่างๆ ที่สูงถึง 119,910,674.06 บาท และค่าธรรมเนียมการกำจัดขยะมูลฝอย 55,506,408.24 บาท แต่ถึงอย่างนั้นจำนวนคนสูบบุหรี่ในนนทบุรีกลับไม่ได้มาก อยู่ที่อันดับที่ 36 ของประเทศ 18,023 คนเท่านั้น แต่มีการใช้น้ำมันสูงถึง 925,070,000 ลิตร

อันดับสาม คือ อบจ. ชลบุรี มีรายได้จากการจัดเก็บเองในหมวดภาษีอากรมากที่สุดเช่นเดียวกัน โดยมาจากภาษียาสูบมากที่สุด 146,547,959.32 บาท ตามด้วยภาษีน้ำมัน 77,016,824 บาท และค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม 47,115,592.24 บาท แม้ชลบุรีจะมีรายได้ที่จัดเก็บเองจากภาษียาสูบสูงสุด แต่ชลบุรีก็เป็นจังหวัดที่เก็บรายได้ภาษีน้ำมันได้เป็นอันดับหนึ่งของประเทศเช่นเดียวกัน และมีการใช้น้ำมันสูงเป็นอันดับหนึ่งของประเทศ 3,046,307,000 ลิตร

ในขณะที่เมื่อพิจารณา อบจ. ที่มีรายได้จากการจัดเก็บเองน้อยที่สุด พบว่า อบจ. แม่ฮ่องสอน ที่มีรายได้จากการจัดเก็บเองน้อยที่สุด จัดเก็บรายได้จากหมวดภาษีได้มากที่สุด โดยมาจากภาษียาสูบมากที่สุด 4,022,569.92 บาท ตามด้วยภาษีน้ำมัน 2,321,737.39 และค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม 1,846,040.56 บาท อีกส่วนหนึ่งที่เป็นรายได้ของ อบจ. แม่ฮ่องสอน ก็คือดอกเบี้ย 1,125,007.66 บาท

อันดับสองคือ อบจ. อำนาจเจริญ มีรายได้มาจากหมวดภาษีมากที่สุด 8,477,000 โดยมาจากภาษียาสูบมากที่สุด 7,368,000 บาท ภาษีน้ำมัน 1,091,000 บาท อีกส่วนหนึ่งที่เป็นรายได้ของ อบจ. อำนาจเจริญ ก็คือดอกเบี้ย 1,200,000 บาท

อันดับสามคือ อบจ. ยะลา มีรายได้จากดอกเบี้ยมากที่สุด 2,464,483.04 บาท รองลงมาก็คือภาษียาสูบ 2,453,862.66 และภาษีน้ำมัน 2,330,844.19 บาท โดยจังหวัดยะลามีจำนวนผู้สูบบุหรี่สูงเป็นอันดับ 7 ของประเทศ 47,309 คน

เมื่อรายได้จากการจัดเก็บเองของ อบจ. ต้องพึ่งพิงภาษียาสูบ

จากข้อมูลรายรับจริงที่จัดเก็บได้เองในปี 2566 ของ อบจ. ทั่วประเทศ พบว่า 60 อบจ. มีรายรับจริงที่จัดเก็บได้เองมากที่สุดจากภาษียาสูบ โดย 5 อันดับที่จัดเก็บรายได้จากภาษียาสูบได้สูงที่สุดคือ ชลบุรี 146,547,959.32 บาท สมุทรปราการ 95,647,282.4 บาท ปทุมธานี 89,581,922.06 บาท นครราชสีมา 84,620,921.36 บาท และนนทบุรี 76,448,427.30 บาท

โดยใน 4 อันดับแรก ภาษียาสูบที่ อบจ. จัดเก็บได้ถือเป็นรายได้สูงสุดจากการจัดเก็บรายได้เองของ อบจ. ในจังหวัดนั้นๆ ยกเว้น อบจ. นนทบุรี ที่มีรายได้สูงสุดจากการจัดเก็บเองจากหมวดรายได้เบ็ดเตล็ด ค่ารายได้เบ็ดเตล็ดอื่นๆ

ในขณะที่ภาษีน้ำมัน มี 4 อบจ. ที่มีรายได้จากการจัดเก็บภาษีน้ำมันสูงที่สุดในบรรดารายได้ที่ อบจ. จังหวัดนั้นๆ จัดเก็บได้ คือ อบจ. สระบุรี 27,194,873.69 บาท รองลงมาคือ อบจ.สตูล 3,901,241.07 บาท อบจ. นราธิวาส 3,525,474.34 บาท และ อบจ. ยะลา 2,456,754.16 บาท แต่หากพิจารณาเฉพาะรายได้จากภาษีน้ำมันว่า อบจ. ใด มีรายได้จากภาษีน้ำมันสูงที่สุดเมื่อเปรียบเทียบกับ อบจ. อื่นๆ ทั่วประเทศ พบว่า อันดับหนึ่งคือ ชลบุรี 77,016,824 บาท ตามด้วยปทุมธานี 52,481,298.84 บาท สมุทรปราการ 47,212,057.34 บาท นนทบุรี 41,634,138.81 บาท และระยอง 35,944,336.37 บาท

ในส่วนของค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรม พบว่า มี 5 อบจ.ที่มีรายได้จากการจัดเก็บค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรมสูงที่สุดในบรรดารายได้ที่ อบจ. จังหวัดนั้นๆ จัดเก็บได้ คือ ภูเก็ต 238,316,787.35 บาท สุราษฏร์ธานี 68,041,778.03 บาท กระบี่ 36,830,262.71 บาท พังงา 25,406,861.15 บาทและ ตราด 9,237,181.05 บาท แต่หากพิจารณาเฉพาะรายได้จากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรมว่า อบจ. ใด มีรายได้จากค่าธรรมเนียมบำรุงท้องถิ่นจากโรงแรมสูงที่สุดเมื่อเปรียบเทียบกับ อบจ. อื่นๆ ทั่วประเทศ พบว่า อันดับหนึ่ง คือ ภูเก็ต 238,316,787.35 บาท ตามด้วยสุราษฏร์ธานี 68,041,778.03 บาท ชลบุรี 47,155,592.24 บาท เชียงใหม่ 46,418,915.68 บาท และกระบี่ 36,830,262.71 บาท

นอกจากนั้นยังพบว่ามี 2 อบจ. ที่มีรายได้จากค่าธรรมเนียมในการจัดเก็บขยะมูลฝอยสูงที่สุดในบรรดารายได้จากค่าอื่นๆ ที่ อบจ. จังหวัดนั้นๆ จัดเก็บได้ (รายได้จากค่าธรรมเนียมในการจัดเก็บขยะมูลฝอย ไม่ได้มีทุกจังหวัด) คือ ระยอง 162,539,199.57บาท และสิงห์บุรี 11,120,152.8บาท และอีก 7 อบจ. ที่มีรายได้จากการจัดเก็บเองสูงสุดมาจากค่าอื่นๆ เช่น พัทลุงจากภาษีรังนกอีแอ่น 11,429,999.91 บาท ตรังจากค่าเช่าบริการ 9,266,203.71 บาท สงขลาจากค่าบริการแพขนานยนต์ 29,459,616.00 บาท นนทบุรีจากค่าเบ็ดเตล็ดอื่นๆ 119,910,674.06 บาท และปัตตานีจากค่าเช่าที่ดิน 6,380,207.69 บาท

จากข้อมูลพบว่า รายได้ที่จัดเก็บเองของ อบจ. ส่วนใหญ่พึ่งพาจากการจัดเก็บภาษียาสูบ รองลงมาคือภาษีน้ำมัน ในขณะที่ปัจจุบันจะเห็นได้ว่า บุหรี่ไฟฟ้าได้รับความนิยมมากขึ้น และบุหรี่ไฟฟ้านั้นก็ยังไม่ถูกกฎหมาย จึงยังไม่อาจเก็บภาษีจากการจำหน่ายได้ เช่นเดียวกันกับน้ำมัน ที่การใช้รถพลังงานไฟฟ้ากำลังจะเป็นเทรนด์แห่งอนาคตและมีจำนวนเพิ่มมากขึ้นทดแทนการใช้รถยนต์และมอเตอร์ไซค์ที่ใช้ระบบการสันดาปจากน้ำมันที่ปลดปล่อยก๊าซคาร์บอนไดออกไซด์ อันเป็นสาเหตุที่ทำให้เกิดโลกร้อน

การที่ทั้งยาสูบและน้ำมันมีแนวโน้มการบริโภคลดลง ย่อมส่งผลต่อการจัดเก็บรายได้จาก อบจ. ในอนาคต การที่ อบจ. ส่วนใหญ่ยังคงพึ่งพิงรายได้จากการจัดเก็บเองจากภาษีทั้งสองชนิด จึงอาจจะทำให้การเงินการคลังของ อบจ. ลดลงได้ และรายได้ที่จัดเก็บเองของ อบจ. ก็มีส่วนสำคัญทั้งในแง่ความเป็นอิสระในการบริหารจัดการท้องถิ่นของตนเองในอนาคต และในแง่การดูแลประชาชนในพื้นที่ในสถานการณ์ฉุกเฉินต่างๆ ที่ไม่ได้ตั้งงบประมาณไว้ ดังเช่น วิกฤตโควิด-19 ที่ผ่านมา

ข้อเสนอของนักวิชาการ

จากประเด็นที่ได้กล่าวมาข้างต้นผศ.ดร.พิชญ์ พงษ์สวัสดิ์ อาจารย์ประจำภาควิชาการปกครอง คณะรัฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย มองว่า

“เวลาพูดเรื่องการการจัดเก็บงบประมาณ ส่วนหนึ่งมันเกี่ยวข้องกับประเด็นเรื่องความเป็นอิสระของท้องถิ่นด้วย ซึ่งอาจจะต้องพิจารณาหลายส่วน ทั้งเรื่องวิธีการและประเภทในการจัดเก็บรายได้ และเรื่องอำนาจในการตัดสินใจ ในส่วนของวิธีการจัดเก็บ ผมไม่คิดว่าท้องถิ่นต้องทำเองทุกอย่างหรือจัดเก็บภาษีทุกอย่างเอง หากพิจารณาในแง่ต้นทุนในการจัดเก็บ ซึ่งบางอย่างหากมีหน่วยงานจัดเก็บแล้วจัดสรรให้มันอาจจะง่ายและประหยัดกว่า เช่น ภาษีมูลค่าเพิ่ม ซึ่งถ้าให้ท้องถิ่นจัดเก็บเองก็อาจจะทำไม่ได้ก็ได้

“ส่วนที่คิดว่าน่าสนใจและเป็นประเด็นสำคัญก็คือเรื่องอำนาจในการตัดสินใจมากกว่า ว่าท้องถิ่นควรมีอำนาจในการตัดสินใจไหมว่า อยากจะจัดเก็บรายได้จากอะไรเพิ่มขึ้นบ้าง ซึ่งสิ่งนี้ไม่ใช่แค่เรื่องเงิน แต่เป็นเรื่องอำนาจในการตัดสินใจซึ่งเกี่ยวกับความเป็นอิสระของท้องถิ่นโดยตรง เขาสามารถคิดได้เองและตัดสินใจได้เองไหมว่าท้องถิ่นสามารถจัดเก็บรายได้จากภาษีอะไรเพิ่มเติม เพื่อให้ท้องถิ่นมีรายได้มากขึ้น หรือเพื่อประโยชน์อื่นๆ และแต่ละท้องถิ่นก็อาจจะมีการจัดเก็บภาษีเพิ่มเติมที่แตกต่างกัน เพราะแต่ละพื้นที่ก็มีความแตกต่างกัน ทั้งในด้านทรัพยากรหรือต้นทุนอื่นๆ

“ภาษีที่ท้องถิ่นควรเก็บได้เองเพิ่มมากขึ้นในอนาคต อาจจะเป็นภาษีเพื่อส่งเสริมพฤติกรรมบางอย่าง หรือป้องกันพฤติกรรมบางอย่าง ซึ่งอาจมีความเฉพาะในแต่ละพื้นที่ เช่น ถ้าต้องการส่งเสริมเรื่องรีไซเคิล ก็ต้องเก็บภาษีขยะเพิ่ม ภาษีสิ่งแวดล้อม หรือภาษีมลพิษต่างๆ เพื่อลดพฤติกรรมของผู้ที่ก่อให้เกิดมลพิษในพื้นที่ หรือแม้กระทั่งภาษีโรงแรมที่มีการเก็บอยู่แล้ว ในบางพื้นที่ก็อาจจะสูงกว่าภาษีโรงแรมทั่วไป เพราะไม่ต้องการให้มีโรงแรมขนาดใหญ่จำนวนมาก เพื่อสิ่งแวดล้อมและความยั่งยืน มันมีความเป็นไปได้ แต่ต้องสอดคล้องกับทิศทางการพัฒนาของจังหวัด และหากส่วนกลางกังวลเรื่องนี้ก็อาจจะกำหนดเพดานไว้ว่าไม่ควรเกินกี่เปอร์เซ็นต์ก็ได้

“ซึ่งสิ่งเหล่านี้เป็นสิ่งที่ต้องวางแผน ท้องถิ่นเองต้องมองเห็นทั้งทิศทางในการพัฒนาของจังหวัดของตัวเอง รวมไปถึงฉากทัศน์ต่างๆ ที่จะเกิดขึ้นในอนาคต มันจึงจะสามารถออกแบบได้ เช่น หากในอนาคตภาษียาสูบลดลง จะต้องทำอย่างไร ในอนาคตบุหรี่ไฟฟ้าจะถูกกฎหมายไหม แล้วถ้าบุหรี่ไฟฟ้าถูกกฎหมายจะเก็บภาษีอย่างไร หรือภาษีน้ำมัน ก็อาจจะเปลี่ยนไปเก็บภาษีหัวจ่ายไฟฟ้าแทน แต่รายได้ก็อาจจะลดลง เพราะคนที่ใช้รถพลังงานไฟฟ้าก็อาจจะชาร์จที่บ้านของตัวเองได้ แต่มากไปกว่านั้น ท้องถิ่นก็ต้องมองไปข้างหน้าถึงแผนของตัวเองด้วยว่า จะทำอย่างไรที่จะลดการพึ่งพาสิ่งเหล่านี้ หรือจะต้องลงทุนในส่วนไหนเพิ่มเติม

“เพราะรายได้อีกส่วนหนึ่งของท้องถิ่นก็อาจจะมาจากการลงทุนทางพาณิชย์อื่นๆ แต่ถ้าจะทำก็ต้องดูว่ามันเป็นการทำที่คู่ขนานไปกับการทำให้บ้านเมืองเติบโตหรือพัฒนาขึ้นไหม ถ้าใช่ก็ควรต้องทำ แต่ในอีกด้านหนึ่งก็ต้องพึงระวังว่าสิ่งที่ทำนั้นจะกระจายไปสู่พื้นที่ต่างๆ อย่างสมเหตุสมผลไหม ไม่ใช่โครงการลงไปแต่ในพื้นที่ที่มีความเจริญแล้ว พื้นที่ยากจนไม่ได้ทำ หรือลงไปในพื้นที่ที่ตัวเองมีฐานคะแนน

“แต่ทั้งหมดนั้นก็กลับมาสู่ประเด็นหลักก็คือ ความเป็นอิสระของท้องถิ่น ว่าในปัจจุบันเขามีสิทธิทำอะไรได้บ้าง มีอำนาจในการตัดสินใจที่จะทำหรือไม่ทำอะไรได้บ้าง ซึ่งอาจจะไม่ใช่แค่เรื่องการจัดเก็บรายได้ใหม่ๆ หรือการพาณิชย์เท่านั้น แต่ยังอาจจะรวมไปถึงการกู้ยืมเงินระหว่างกัน การออกพันธบัตร ซึ่งบางพื้นที่ที่เขามีความพร้อมเขาควรจะทำได้ ความเป็นอิสระของท้องถิ่นที่สัมพันธ์กันกับรายได้ของท้องถิ่นเองนั้นสำคัญ อย่าลืมว่า เราเคยผ่านเหตุการณ์ฉุกเฉินที่ส่วนกลางไม่สามารถซัพพอร์ตท้องถิ่นอย่างรวดเร็วและทั่วถึงมาแล้วตอนเรื่องวัคซีนโควิด ที่ท้องถิ่นต้องใช้เงินของตัวเองในการซื้อวัคซีนมาฉีดให้ประชาชนในพื้นที่ ความเป็นอิสระของท้องถิ่นจึงมีความสำคัญตรงนี้ไม่ใช่แค่ตัวองค์กร อบจ. เองแต่ยังรวมไปถึงประชาชนในพื้นที่ที่จะได้รับผลกระทบจากสิ่งนี้อีกด้วย”

ในขณะที่ ดร.สติธร ธนานิธิโชติ ผู้อำนวยการสำนักนวัตกรรมเพื่อประชาธิปไตย สถาบันพระปกเกล้า ให้ความเห็นว่า

“อาจจะต้องคุยกันให้ชัดว่า ในแง่สัดส่วนการจัดเก็บรายได้ ควรจะเข้ากระเป๋าท้องถิ่นกี่เปอร์เซ็นต์ รัฐบาลกลางกี่เปอร์เซ็นต์ ตอนนี้มองในเชิงงบประมาณการใช้จ่ายมันเป็น 70:30 แต่ว่าการจัดเก็บรายได้ปัจจุบันนี้กลับเป็น 80:20 ควรเขยิบให้มันเท่าๆ กันไหม ค่อยไปคิดต่อว่าต้องเขยิบสัดส่วนไหนที่มันขาดหายไป ตรงไหน เท่าไหร่ อาจจะมีการกำหนดร่วมกันในภาษีบางประเภท แบ่งไว้ที่ท้องถิ่นเป็นส่วนใหญ่แล้วค่อยส่งกลับไปที่ส่วนกลางเท่าไหร่ หรือยกให้ท้องถิ่นหมดเลย หรือจริงๆ มันควรจะดูตามศักยภาพและทรัพยากรของท้องถิ่นด้วยว่าพื้นที่ไหนมีอะไรเยอะ แต่ตอนนี้มันเป็นการกำหนดแบบเหมารวมที่ใช้กับทุกพื้นที่อยู่ กลายเป็นว่าบางพื้นที่ไปเก็บภาษีในส่วนที่เขาไม่ค่อยมี แต่ส่วนที่มีเข้าส่วนกลางเกือบหมด

“ท้องถิ่น ถ้าต้องจ่ายเงินไปกับการดูแลอะไรมาก เขาก็ควรจะสามารถเก็บรายได้จากเรื่องนั้นมากได้ เช่น ถ้าดูแลสิ่งแวดล้อมเยอะ แปลว่าภาษีที่เกี่ยวข้องกับสิ่งแวดล้อมก็เป็นสิ่งที่เขาควรจะเก็บได้มาก มันก็จะสอดคล้องกัน เพราะทุกวันนี้ภารกิจมันถูกกำหนดไว้เหมือนกันหมด แต่ที่จริงควรจะยืดหยุ่นตามพื้นที่ บางเรื่องกฎหมายเขียนไว้แต่ท้องถิ่นบางพื้นที่แทบจะไม่ต้องทำ ไม่เช่นนั้นก็จะต้องไปกำหนดงบประมาณมาเพื่อรองรับภารกิจอีก ทั้งๆ ที่ไม่ค่อยมีอะไรต้องทำในส่วนนั้น ควรจะเปิดโอกาสให้ท้องถิ่นได้ออกแบบภารกิจเองได้ อาจจะไม่ถึงกับฟรีสไตล์ แต่สามารถกำหนดให้สอดคล้องกับพื้นที่ได้”

อ้างอิง

ข้อมูลรายได้ อปท. ปี 2566 จากกรมส่งเสริมการปกครองท้องถิ่น

ข้อบัญญัติงบประมาณ อบจ. ปี 2568 ทั้ง 76 จังหวัด

ดูข้อมูลที่ https://rocketmedialab.co/database-pao-2