- ประเทศที่มีสวัสดิการเรียนฟรีในระดับอุดมศึกษามี 25 ประเทศ แม้การเรียนฟรีจะช่วยให้คนเข้าสู่การศึกษามากขึ้น แต่พบว่าประเทศที่ใช้เงินอุดหนุนการศึกษาสูง ซึ่งส่วนมากเป็นประเทศที่พัฒนาแล้ว จำนวนการเข้าสู่การศึกษาและการจบการศึกษาระดับอุดมศึกษากลับไม่สูงมากหากเปรียบเทียบกับประเทศที่ไม่มีนโยบายเรียนฟรี ในขณะที่ประเทศกำลังพัฒนาที่มีนโยบายเรียนฟรีในระดับอุดมศึกษา กลุ่มคนที่ได้ประโยชน์กลับไม่ใช่กลุ่มคนที่มีฐานะยากจนที่สุดในประเทศ

- ระบบกองทุนกู้ยืมเพื่อการศึกษา แบ่งตามการจ่ายคืนได้ 2 แบบคือ แบบกำหนดระยะเวลาในการจ่ายคืน (time-based repayment loans: TRBL) ประเทศที่ใช้ระบบนี้ เช่น ไทย มาเลเซีย เยอรมนี สวีเดน สหรัฐอเมริกา อินเดีย และแบบจ่ายคืนตามอัตรารายได้ของผู้กู้ (income contingent loans: ICL) ประเทศที่ใช้ระบบนี้ เช่น เกาหลีใต้ แคนาดา นิวซีแลนด์ สหราชอาณาจักร ออสเตรเลีย

- หนึ่งในประเทศที่ถูกกล่าวถึงมากที่สุดในเรื่องระบบกู้ยืมเงินเพื่อการศึกษา คือ ออสเตรเลีย ในปี 2022 นักศึกษาเกือบ 50% พึ่งพากองทุน กองทุนจะเรียกเก็บคืนต่อเมื่อผู้กู้มีรายได้ถึงเกณฑ์ โดยผู้กู้จะจ่ายคืนในอัตราขั้นบันไดตามรายได้

- ล่าสุด สหรัฐอเมริกาประกาศลดหนี้ให้นักศึกษาที่มีรายได้ต่ำกว่าปีละ 125,000 ดอลลาร์สหรัฐ คนละ 10,000 ดอลลาร์สหรัฐ ส่งผลให้นักศึกษา 20 ล้านคนไม่มีหนี้ทางการศึกษาอีกต่อไป แต่ก็มีเสียงวิจารณ์ว่า การยกเลิกหนี้นี้ไม่ได้ช่วยคนจนมากนัก เพราะกลุ่มคนจนที่สุดนั้นไม่มีโอกาสเข้ามหาวิทยาลัยตั้งแต่แรก

- ขณะที่สหราชอาณาจักร ซึ่งมีหนี้เพื่อการศึกษาสะสมอยู่ราว 182,000 ล้านปอนด์ และในปี 2020 มีผู้กู้เพียง 25% เท่านั้นที่ชำระหนี้ครบ มีข้อเสนอแก้ไขระบบกู้ยืมหนี้โดยให้รัฐบาลเลื่อนเวลายกหนี้จาก 25 ปีเป็น 40 ปี

- มาเลเซียออกมาตรการสร้างแรงจูงใจให้จ่ายหนี้คืนเร็วขึ้น โดยให้ส่วนลด 15% แก่ผู้ที่จ่ายคืนทั้งหมดทันที 12% แก่ผู้ที่จ่ายคืนครึ่งหนึ่งทันที และ 10% แก่ผู้ที่จ่ายผ่านการตัดจากเงินเดือน

จากกระแสการเรียกร้องยกเลิกหนี้กองทุนกู้ยืมเพื่อการศึกษา (กยศ.) ผ่านแฮชแท็ก #ยกเลิกหนี้กยศ ซึ่งก่อให้เกิดการวิพากษ์วิจารณ์ถกเถียงกันในสังคม ไปจนถึงการผลักดันการเรียนฟรีในระดับอุดมศึกษา ผ่านร่าง พ.ร.บ. การศึกษาแห่งชาติ โดยแนวร่วมนักเรียน Rocket Media Lab ชวนสำรวจประเด็นเรื่องการเรียนฟรีในระดับอุดมศึกษา รวมถึงโครงสร้างของทุนกู้ยืมเพื่อการศึกษาในประเทศต่างๆ ทั่วโลก

เรียนฟรี (ในระดับอุดมศึกษา) มีที่ไหน

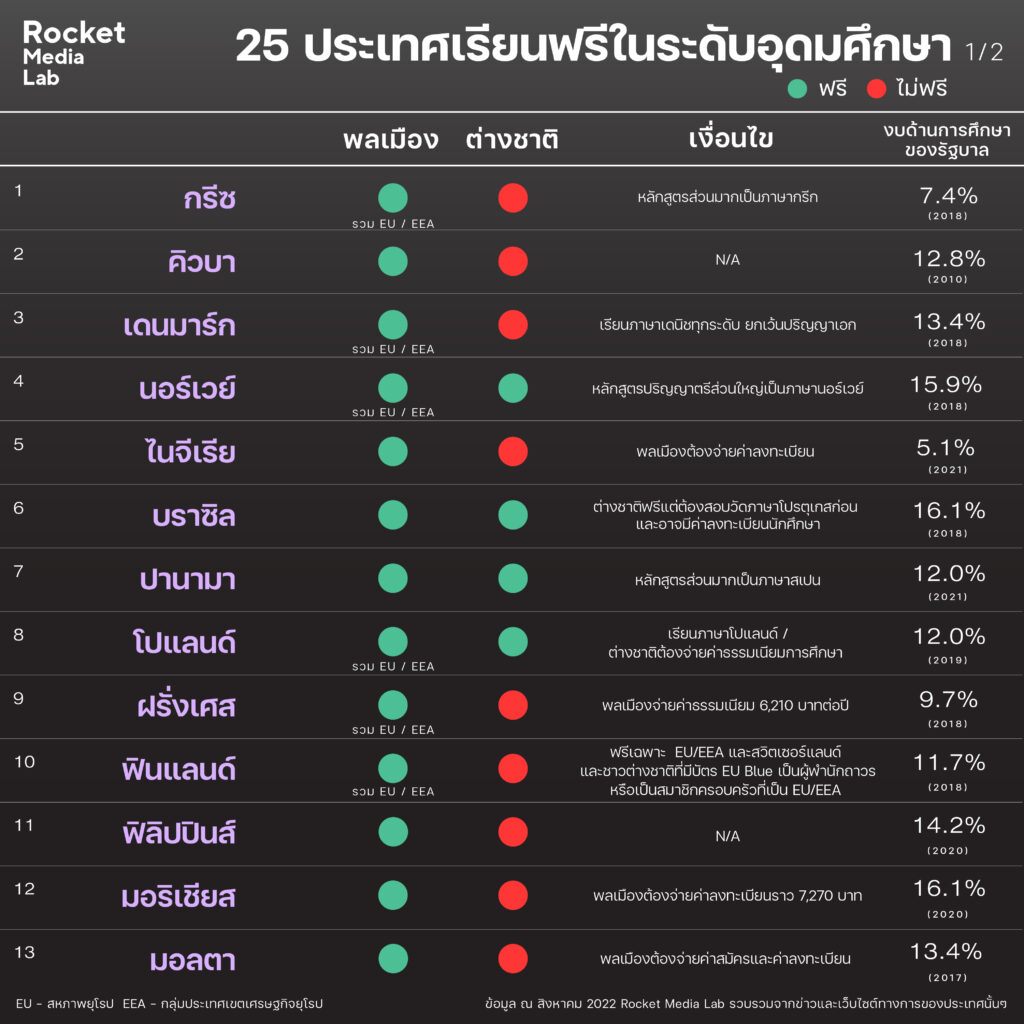

จากการสำรวจของ Rocket Media Lab พบว่า ประเทศที่มีสวัสดิการเรียนฟรีในระดับอุดมศึกษามี 25 ประเทศ คือ คิวบา เช็กเกีย เดนมาร์ก นอร์เวย์ ไนจีเรีย บราซิล ปานามา โปแลนด์ ฝรั่งเศส ฟินแลนด์ ฟิลิปปินส์ มอริเชียส มอลตา เยอรมนี สกอตแลนด์ (ส่วนหนึ่งของสหราชอาณาจักร) สโลวีเนีย สวีเดน ออสเตรียอาร์เจนตินา อิหร่าน อียิปต์ อุรุกวัย เอสโตเนีย ไอซ์แลนด์ และไอร์แลนด์

จากข้อมูลจะเห็นได้ว่าส่วนใหญ่แล้วเป็นประเทศแถบยุโรป โดยเฉพาะประเทศที่เป็นสมาชิกสหภาพยุโรป (EU) สมาชิกสหภาพยุโรปหรือเขตเศรษฐกิจยุโรป (EEA) ซึ่งมีข้อตกลงร่วมกันว่าพลเมืองประเทศสมาชิกอื่นก็จะได้สิทธิเรียนฟรีด้วย ซึ่งส่วนมากจะเป็นหลักสูตรภาษาทางการของประเทศนั้นๆ

ขณะที่ในบางประเทศยังเปิดโอกาสให้นักศึกษาต่างชาติเข้ามาเรียนฟรีได้ด้วย เช่น เช็กเกีย บราซิล โปแลนด์ สโลวีเนีย อาร์เจนตินา ไอซ์แลนด์ แต่ต้องเป็นหลักสูตรภาษาทางการของประเทศนั้นๆ และต้องสอบวัดระดับการใช้ภาษาผ่านเสียก่อน โดยบางประเทศแม้จะไม่มีค่าเล่าเรียน แต่อาจจะมีค่าขึ้นทะเบียนเป็นนักศึกษาเป็นจำนวนเงินเล็กน้อย

นอกจากนี้ยังพบว่าในหลายประเทศที่มีสวัสดิการเรียนฟรีในระดับอุดมศึกษา แม้จะไม่เก็บค่าเล่าเรียนจากพลเมืองในประเทศ แต่อาจมีค่าขึ้นทะเบียนเป็นนักศึกษา เช่น ไอซ์แลนด์ ที่มีค่าขึ้นทะเบียนแตกต่างกันในแต่ละมหาวิทยาลัย หรือมอริเชียส ที่มีค่าขึ้นทะเบียนนักศึกษาประมาณ 200 ดอลลาร์สหรัฐ (7,342 บาท) ส่วนในฝรั่งเศสนั้นอยู่ที่ 170 ยูโร (6,238 บาท)

การจัดให้มีสวัสดิการการเรียนฟรีในระดับอุดมศึกษาในแต่ละประเทศนั้น มาจากหลายแนวความคิดด้วยกัน หนึ่งในนั้นก็คือแนวความคิดเรื่องความเสมอภาคเท่าเทียมในการเข้าถึงการศึกษาตามรัฐธรรมนูญ ส่งผลให้มีแนวนโยบายและสวัสดิการการเรียนฟรีในทุกระดับชั้น หนึ่งในประเทศที่กำหนดเรื่องนี้ไว้ในรัฐธรรมนูญก็คือฝรั่งเศส โดยในรัฐธรรมนูญ ปี 1958 ซึ่งเป็นรัฐธรรมนูญปัจจุบัน กำหนดว่า

“ไม่ว่าเด็กหรือผู้ใหญ่ล้วนมีสิทธิเท่าเทียมกันในการเข้าถึงการศึกษา การฝึกอบรมอาชีพและวัฒนธรรม” (equal access of children and adults to education, professional training, and culture)

ประเทศที่มีสวัสดิการการเรียนฟรีในระดับอุดมศึกษาที่เป็นผลจากแนวคิดเรื่องความเสมอภาคเท่าเทียมในการเข้าถึงการศึกษายังมีอีก เช่น กรีซ เดนมาร์ก บราซิล อาร์เจนตินา อิหร่าน และไอซ์แลนด์ ขณะที่ความเปลี่ยนแปลงในบางประเทศมาจากการปฏิรูปการศึกษา โดยเป็นการขยายสวัสดิการเรียนฟรีจากการศึกษาขั้นพื้นฐานให้ครอบคลุมระดับอุดมศึกษา หรือมาจากการเปลี่ยนแปลงและทดลองระบบการบริหารประเทศเรื่อยมา เช่น ในเยอรมนี

กว่าจะมาเป็นระบบเรียนฟรีในระดับมหาวิทยาลัยในปัจจุบัน เยอรมนีแก้ไขนโยบายการเก็บค่าเล่าเรียนมหาวิทยาลัยหลายครั้ง ในระบบการศึกษาของเยอรมนี รัฐต่างๆ ทั้ง 16 รัฐเป็นผู้รับผิดชอบกิจการด้านการศึกษาและวัฒนธรรม สถาบันการศึกษาระดับอุดมศึกษาของเยอรมนีสังกัดรัฐและได้เงินอุดหนุนจากรัฐมีทั้งหมด 379 แห่ง ส่วนสถาบันการศึกษาเอกชนในเยอรมนีมีสัดส่วนที่น้อยมาก และมีนักศึกษาไม่เกิน 5%

ก่อน ค.ศ. 1970-71 นักศึกษาเยอรมนีตะวันตกทุกคนต้องจ่ายค่าเล่าเรียน แต่เมื่อพรรคสังคมนิยมประชาธิปไตยเป็นรัฐบาล มีนโยบายขยายโอกาสและเข้าถึงการศึกษาที่เท่าเทียมกันด้วยการเพิ่มจำนวนนักศึกษาอุดมศึกษาให้มากขึ้น นับตั้งแต่ปี 1971 จึงมีระบบให้ความช่วยเหลือทางการเงินแก่นักศึกษา และยกเลิกการเก็บค่าเล่าเรียน ช่วงแรกความช่วยเหลือทางการเงินเป็นเงินให้เปล่า ต่อมาเปลี่ยนเป็นเงินกู้และเงินให้เปล่าอย่างละครึ่ง

จำนวนนักศึกษาที่เพิ่มขึ้นอย่างมากตั้งแต่ปลายทศวรรษ 1960 ทำให้เงินอุดหนุนสำหรับอุดมศึกษากลายเป็นภาระของรัฐต่างๆ ในเยอรมนี จึงเริ่มมีการทบทวนนโยบายใหม่ เมื่อกำแพงเบอร์ลินล่มสลาย มีการปฏิรูปขนานใหญ่เกิดขึ้น เริ่มมีการถกเถียงเกี่ยวกับเรื่องค่าเล่าเรียนในช่วงกลางทศวรรษ 1990 จนกระทั่งปลายทศวรรษ 1990 เริ่มมีการพูดถึงการเก็บค่าเล่าเรียนจากนักศึกษาที่เรียนไม่จบตามเวลาของหลักสูตร จนในปี 2002 รัฐที่มีรัฐบาลท้องถิ่นอนุรักษนิยมยื่นฟ้องศาลว่า กฎหมายห้ามเก็บค่าเล่าเรียนของรัฐบาลกลาง แทรกแซงอำนาจอธิปไตยในด้านการศึกษาของรัฐ ศาลรัฐธรรมนูญมีคำวินิจฉัยเห็นชอบ ทำให้รัฐบาลท้องถิ่น 7 รัฐเริ่มเก็บค่าเล่าเรียน

ต่อมาในปี 2006 มีการยกเลิกกฎหมายห้ามเก็บค่าเล่าเรียนในระดับอุดมศึกษา ภายใต้การปฏิรูปเยอรมนี โดยกำหนดค่าเล่าเรียนไว้ที่ 500 ยูโรต่อ 1 ภาคการศึกษา อย่างไรก็ตาม หลายรัฐ เช่น เบอร์ลินและรัฐอื่นๆ ในเยอรมนีตะวันออกไม่ปฏิบัติตาม

นั่นทำให้กระทรวงศึกษาธิการของรัฐบาลกลางไม่ส่งเงินไปสนับสนุนด้านการศึกษาแก่รัฐต่างๆ อีกต่อไป ปัญหาที่ตามมาก็คือ รัฐที่ยากจนเผชิญกับวิกฤตด้านการสนับสนุนการศึกษาระดับอุดมศึกษา ซึ่งส่วนใหญ่เป็นรัฐที่เคยอยู่ในเยอรมนีตะวันออก และยังคงไม่เก็บค่าเล่าเรียน

ภายหลังเมื่อรัฐบาลแต่ละรัฐเป็นพรรคสังคมนิยมประชาธิปไตยหรือพรรคกรีน จึงเริ่มมีการยกเลิกการเก็บค่าเล่าเรียนในบางรัฐ สถาบันการศึกษาจะได้รับงบประมาณจากกระทรวงที่รับผิดชอบเรื่องนี้ของแต่ละรัฐขึ้นอยู่กับการต่อรองรายปีหรือรายสองปี นอกจากนี้รัฐบาลกลางยังสามารถสนับสนุนเพิ่มเติมในด้านอื่นๆ อีก เช่น งานวิจัย จนกระทั่งในปี 2015 โลว์เออร์แซกโซนีเป็นรัฐสุดท้ายที่ได้ยกเลิกการเก็บค่าเล่าเรียน

หนึ่งในเหตุผลที่ทำให้เยอรมนีสามารถดำเนินนโยบายเรียนฟรีได้ราบรื่น เพราะมีการใช้นโยบายการศึกษาในระบบคู่ขนาน (Duale Ausbildung) ที่มุ่งให้คำแนะนำและฝึกฝนนักศึกษาในสถาบันอาชีวศึกษาที่มีอยู่ทั่วประเทศอย่างแข็งขัน ด้วยการร่วมมือกับบริษัทเอกชนที่มุ่งปรับปรุงมาตรฐานการเรียนการสอนทั้งทฤษฎีและทักษะที่จำเป็นแก่นักศึกษา ผลก็คือ ความต้องการเรียนมหาวิทยาลัยลดลงทั่วประเทศ มีแรงงานที่มีทักษะเพิ่มขึ้น แนวทางนี้สำคัญต่อเศรษฐกิจของเยอรมนี ซึ่งมีอัตราการว่างงานของเยาวชนต่ำที่สุดในอียู ในปี 2017 เยอรมนียังมีดุลการค้ามากที่สุดในสหภาพยุโรปด้วย

นอกจากจะมีนโยบายเรียนฟรีแล้ว เยอรมนียังมีระบบให้กู้ยืมเงินเพื่อการศึกษา ซึ่งเป็นเงินสนับสนุนค่าใช้จ่ายระหว่างการเรียนสำหรับนักศึกษาชาวเยอรมัน โดยมี 2 ระบบ ระบบแรกคือ กฎหมาย Bundesausbildungsförderungsgesetz (Federal Training Assistance Act) หรือ “BAföG” ซึ่งดำเนินการโดยรัฐ และ ระบบ Kfw – Studienkredit หรือ Student Loan ซึ่งดำเนินการโดยธนาคารพาณิชย์เพื่อการฟื้นฟู โดยมีแผนกปล่อยกู้เพื่อการศึกษา อันเป็นระบบทางเลือกเสริม

สำหรับระบบการดำเนินการโดยรัฐที่เรียกว่า BAföG นั้น มีมาตั้งแต่ปี 1971 เป็นการให้เงินอุดหนุนการศึกษาครึ่งหนึ่งและอีกครึ่งหนึ่งถือเป็นการให้กู้แบบปลอดดอกเบี้ย โดยกำหนดเพดานการชำระหนี้ของผู้กู้ไว้ที่ไม่เกิน 10,000 ยูโร เมื่อชำระถึง 10,000 ยูโรแล้ว ไม่ต้องจ่ายอีก รัฐจะเป็นผู้ชำระแทน วงเงินกู้จะขึ้นอยู่กับการพิจารณาสถานะรายบุคคล เช่น อยู่ร่วมกับพ่อแม่หรือไม่ มีภาระค่าเช่าที่อยู่อาศัยหรือไม่ ฯลฯ โดยเฉลี่ยแล้วยอดเงินกู้จะอยู่ที่ประมาณ 562 ยูโรต่อคนต่อเดือน ในปี 2021 มีผู้กู้ 467,595 ราย จากนักศึกษาทั้งหมด 2.8 ล้านคน มียอดเงินกู้ 2,900 ล้านยูโร

ไม่มีสวัสดิการเรียนฟรี แต่มีกองทุนการศึกษาให้กู้ยืม

เงินกู้ยืมเพื่อการศึกษาเกิดขึ้นครั้งแรกในปลายศตวรรษที่ 11 ในมหาวิทยาลัยโบโลญญา และก่อรูปขึ้นเป็นระบบอย่างเป็นทางการในปี 1240 โดยบิชอปแห่งลินคอล์น ที่มหาวิทยาลัยออกซฟอร์ด แต่หากเป็นระบบกองทุนกู้ยืมเพื่อการศึกษาที่จัดการโดยรัฐบาลนั้น รัฐบาลประเทศโคลัมเบียได้ริเริ่มกองทุนกู้ยืมเพื่อการศึกษาแห่งชาติในปี 1951

ปัจจุบันระบบกองทุนกู้ยืมเพื่อการศึกษา หากแบ่งตามการจ่ายคืน จะมีสองแบบด้วยกัน คือ แบบกำหนดระยะเวลาในการจ่ายคืน (time-based repayment loans: TRBL) โดยประเทศที่ใช้ระบบนี้ เช่น ไทย มาเลเซีย เยอรมนี สวีเดน สหรัฐอเมริกา อินเดีย และแบบจ่ายคืนตามอัตรารายได้ของผู้กู้ (income contingent loans: ICL) โดยประเทศที่ใช้ระบบนี้ เช่น เกาหลีใต้ แคนาดา นิวซีแลนด์ สหราชอาณาจักร ออสเตรเลีย

นอกจากเรื่องการจ่ายคืนแล้ว ระบบกองทุนกู้ยืมเพื่อการศึกษายังมีรายละเอียดที่แตกต่างกันไปในแต่ละประเทศอีกด้วย โดยมีมิติต่างๆ เช่น

เงื่อนไขในการให้กู้ยืม – ประเทศส่วนมากมักกำหนดเงื่อนไขของผู้กู้ที่เป็นนักเรียนนักศึกษาทั้งแบบเต็มเวลาและไม่เต็มเวลา ไม่ว่าจะเป็น แคนาดา นิวซีแลนด์ เยอรมนี สหราชอาณาจักร ในขณะที่บางประเทศให้กู้ยืมเฉพาะนักเรียนที่เรียนเต็มเวลาเท่านั้น เช่น ออสเตรเลีย

ความครอบคลุมของค่าใช้จ่ายที่กู้ได้ – ว่ากู้ได้เฉพาะค่าเล่าเรียนและส่วนที่เกี่ยวข้องกับการศึกษา หรือรวมไปถึงค่าใช้จ่ายส่วนตัวด้วย โดยระบบกองทุนกู้ยืมเพื่อการศึกษาในประเทศอย่าง แคนาดา นิวซีแลนด์ มาเลเซีย สหรัฐอเมริกา และสหราชอาณาจักร นั้น กู้ค่าใช้จ่ายส่วนตัวได้ด้วย ขณะที่ออสเตรเลียให้กู้ค่าเล่าเรียนเท่านั้น ส่วนสวีเดนที่แม้จะมีสวัสดิการเรียนฟรีในระดับอุดมศึกษา แต่ก็มีกองทุนกู้ยืมเงินเพื่อการศึกษาสำหรับค่าใช้จ่ายส่วนตัวด้วย

ระยะเวลาสูงสุดในการชำระหนี้ – สำหรับกองทุนกู้ยืมเงินสำหรับค่าใช้จ่ายส่วนตัวระหว่างการศึกษา สวีเดนให้ระยะเวลาในการชำระหนี้นานที่สุดถึง 25 ปี แต่หากเป็นกองทุนกู้ยืมเงินเพื่อการศึกษาที่รวมถึงค่าเล่าเรียนด้วย สหราชอาณาจักรให้เวลานานถึง 30 ปี ในขณะที่เยอรมนีอยู่ที่ 20 ปี นิวซีแลนด์และไทยกำหนดที่ 15 ปี ส่วนเกาหลีใต้ สหรัฐอเมริกา อยู่ที่ 10 ปี

การเริ่มต้นการผ่อนชำระหนี้คืน – ประเทศอย่างเกาหลีใต้ นิวซีแลนด์ สหราชอาณาจักร และออสเตรเลีย จะให้ผู้กู้เริ่มผ่อนคืนก็ต่อเมื่อมีรายได้ถึงเกณฑ์ที่กำหนด ขณะที่ประเทศส่วนใหญ่จะกำหนดเป็นระยะเวลา โดย แคนาดา มาเลเซีย สวีเดน สหรัฐอเมริกา และอินเดีย กำหนดที่ 6 เดือนหลังจบการศึกษา ส่วนเยอรมนีกำหนดไว้ว่าต้องเริ่มชำระหนี้คืนภายใน 5 ปีหลังจากได้รับเงินกู้ก้อนแรก ในขณะที่ประเทศไทยนั้นมีระยะเวลาปลอดหนี้ 2 ปีหลังจบการศึกษา

ความถี่ในการผ่อนจ่าย – ประเทศส่วนใหญ่ใช้ระบบผ่อนจ่ายรายเดือน ไม่ว่าจะเป็น แคนาดา สหราชอาณาจักร และมาเลเซีย ในขณะที่สวีเดนและเยอรมนีให้ผ่อนชำระ 4 ครั้งต่อปี นิวซีแลนด์เป็นรายปี ไทยเป็นรายปีหรือเลือกหักจากเงินเดือนได้ และเกาหลีใต้เลือกได้ว่าจะผ่อนแบบรายปีหรือสองเดือนครั้ง

ดอกเบี้ย – สวีเดนและเยอรมนีไม่มีการเก็บดอกเบี้ย เช่นเดียวกันกับนิวซีแลนด์ที่หากเป็นการกู้ยืมเงินเพื่อเรียนภายในประเทศจะไม่มีดอกเบี้ย ส่วนประเทศอื่นๆ นั้นมีการเก็บดอกเบี้ยต่ำ เช่น ไทย มาเลเซีย และอินเดีย อยู่ที่ 1% สหราชอาณาจักร 1.5% เกาหลีใต้ 2.2% ในขณะที่สหรัฐอเมริกานั้นสูงที่สุดที่ 4.99%

ระบบการจ่ายคืนหนี้การศึกษา บทเรียนจากออสเตรเลีย

หนึ่งในประเทศที่ถูกกล่าวถึงมากที่สุดในเรื่องของระบบกองทุนกู้ยืมเงินเพื่อการศึกษาก็คือ ออสเตรเลีย ที่ได้รับการพูดถึงว่าเป็นโมเดลที่ดีที่สุด ออสเตรเลียนั้นมีระบบกองทุนกู้ยืมเพื่อการศึกษาในระดับอุดมศึกษาที่เรียกว่า Higher Education Loan Programme (HELP) จากข้อมูลพบว่านักศึกษาในระดับอุดมศึกษาในออสเตรเลียในปี 2022 ประมาณ 1.1 ล้านคนและเกือบ 50% พึ่งพากองทุนกู้ยืมเพื่อการศึกษา โดยกองทุน HELP ในออสเตรเลียจะให้กู้ยืมเฉพาะค่าเล่าเรียนเท่านั้น ไม่รวมอุปกรณ์การเรียนและค่าใช้จ่ายส่วนตัว

และสิ่งที่ทำให้กองทุนกู้ยืมเพื่อการศึกษาของออสเตรเลียเป็นที่พูดถึงก็คือระบบการจ่ายคืน โดยนักศึกษาจะเริ่มต้นจ่ายคืนก็ต่อเมื่อมีรายได้ (ก่อนหักภาษี) ถึงเกณฑ์เท่านั้น โดยในรอบการจ่ายคืนปี 2022/23 คือต้องมีรายได้สูงกว่า 48,361 ดอลลาร์ออสเตรเลียหรือประมาณ 33,000 ดอลลาร์สหรัฐต่อปี หรือประมาณ 1,200,000 บาท และยอดการจ่ายคืนนั้นจะคิดตามอัตรารายได้ของผู้กู้ยืมในแบบขั้นบันได โดยมีมากถึง 18 ขั้น กล่าวคือ ขั้นแรกหากมีรายได้ต่อปี 48,361 – 55,836 ดอลลาร์ออสเตรเลีย (ก่อนหักภาษี) จะต้องจ่ายคืน 1% ของยอดที่กู้มา และขั้นสูงสุดคือรายได้ 141,848 ดอลลาร์ออสเตรเลียขึ้นไป (ก่อนหักภาษี) จะต้องจ่ายคืน 10% ของยอดเงินกู้

ระบบการจ่ายคืนนั้นจะเป็นรอบปีตามการจ่ายภาษี โดยการจ่ายหนี้เงินกู้เพื่อการศึกษาจะคำนวณไปพร้อมกับการจ่ายภาษีในรอบปีนั้นๆ ด้วย ในขณะเดียวกันผู้กู้ยังสามารถยื่นความประสงค์จะจ่ายเพิ่มเติมจากการคำนวณของระบบนี้ได้อีกด้วย

โดยกองทุนกู้ยืมเพื่อการศึกษาของออสเตรเลียนั้นไม่มีการคิดดอกเบี้ยต่อผู้กู้ แต่มีการปรับเงินต้นตามอัตราเงินเฟ้อ หรือที่เรียกว่า Indexation Rate โดยล่าสุดในปี 2022 อยู่ที่ 3.9% กระโดดจากปีที่ผ่านมาซึ่งอยู่ที่ 0.6% ระบบของออสเตรเลียไม่ได้กำหนดระยะเวลาในการใช้คืน แต่ด้วยระบบการใช้คืนตามรายได้แบบขั้นบันไดนี้พบว่าผู้กู้จะสามารถใช้คืนได้ภายในระยะเวลา 8-12 ปี (ปกติเฉลี่ยอยู่ที่ 9.4 ปี) ซึ่งต่ำกว่าในหลายประเทศ

อย่างไรก็ตาม ด้วยการปรับเงินต้นตามอัตราเงินเฟ้อที่สูงขึ้น ก็ได้รับเสียงวิพากษ์วิจารณ์อย่างมาก และด้วยปัญหาค่าเล่าเรียนที่แพงมาก ทำให้นักศึกษาที่เรียนต่อด้วยเงินกู้ยืมเงินจากกองทุนล้วนแล้วแต่มีหนี้ไม่น้อย ปัจจุบันกองทุนมีหนี้สะสมอยู่ประมาณ 96,000 ล้านดอลลาร์ออสเตรเลีย โดยจากข้อมูลในรอบปีการศึกษา 2020-21 พบว่า มีผู้กู้ที่ใช้หนี้คืนครบแล้ว 2,085,878 ราย และผู้กู้ที่ยังไม่ได้จ่ายหนี้เลย 1,584,376 ราย และในรอบปีการศึกษานี้มีผู้กู้จำนวน 2.9 ล้านคนที่ต้องจ่ายหนี้การศึกษาเป็นจำนวนรวม 68,000 ล้านดอลลาร์ คิดเป็นหนี้เฉลี่ยคนละ 24,000 ดอลลาร์ออสเตรเลีย

แม้ออสเตรเลียจะได้รับการยกย่องว่าเป็นตัวแบบกองทุนกู้ยืมเพื่อการศึกษาที่ดี แต่ค่าเล่าเรียนที่สูงทำให้คนส่วนมากต้องกู้เงินเรียน และหลังจบการศึกษาก็กลายเป็นภาระหนัก ส่งผลต่อเศรษฐกิจของประเทศ ทำให้รัฐบาลมีแนวคิดจะปฏิรูปการศึกษา โดยเฉพาะประเด็นค่าใช้จ่ายในการเข้าถึง

ล่าสุด พรรคกรีนในออสเตรเลีย ยังกล่าวถึงแนวทางยกเลิกหนี้กู้ยืมเพื่อการศึกษาให้กับผู้กู้ 20% เพื่อพยุงเศรษฐกิจ แทนที่จะใช้นโยบายลดภาษี Stage Three Tax Cut โดยคำนวณว่าการยกเลิกหนี้กู้ยืมเพื่อการศึกษา 20% ไปเรื่อยๆ จะใช้เงินประมาณ 60,700 ล้านดอลลาร์ออสเตรเลีย แต่หากใช้นโยบายลดภาษีจะใช้เงินประมาณ 184,000 ล้านดอลลาร์ออสเตรเลีย

ล้างหนี้การศึกษา เพื่อช่วยให้เศรษฐกิจไปต่อ บทเรียนจากอเมริกา

หนี้การศึกษากลายเป็นวิกฤติหนึ่งของสหรัฐอเมริกา ปริมาณหนี้ที่ไม่สอดคล้องกับรายได้หลังจบการศึกษาทำให้คนจำนวนมากไม่สามารถชำระหนี้ได้ หนี้การศึกษาคิดเป็น 10% ของหนี้ครัวเรือนอเมริกัน จนทำให้ล่าสุด 24 สิงหาคม 2022 ประธานาธิบดีโจ ไบเดน ออกประกาศล้างหนี้กู้ยืมการศึกษาแก่นักศึกษาอเมริกันที่มีรายได้ต่ำกว่าปีละ 125,000 ดอลลาร์สหรัฐต่อปี คนละ 10,000 ดอลลาร์สหรัฐ ส่งผลให้นักศึกษาจำนวน 20 ล้านคนไม่มีหนี้ทางการศึกษาอีกต่อไป

หากย้อนไปตั้งแต่ปี 1965 สหรัฐอเมริกาออกกฎหมายอุดมศึกษา (Higher Education Act of 1965) อนุญาตให้คนกู้เงินเพื่อการศึกษา โดยรัฐจะจ่ายเงินคืนให้กับธนาคารสำหรับหนี้ที่ไม่ถูกชำระ ตั้งแต่ปี 2010 เป็นต้นมา รัฐบาลกลางทำหน้าที่เป็นผู้ปล่อยสินเชื่อแก่นักศึกษาโดยตรง ช่วงวิกฤตเศรษฐกิจในสหรัฐอเมริกา ตั้งแต่ปี 2007 หนี้การศึกษาเพิ่มขึ้นอย่างรวดเร็วจากการที่คนออกจากงานไปเรียนหนังสือ มหาวิทยาลัยมีนักศึกษามากขึ้น ขณะที่รัฐต่างๆ ลดงบประมาณการศึกษา มหาวิทยาลัยรัฐเก็บค่าเทอมแพงขึ้น มีคนหันไปเรียนมหาวิทยาลัยเอกชนมากขึ้น ในช่วง 30 ปีที่ผ่านมา ระหว่างปี 1991-92 กับ 2021-22 ค่าเทอมเฉลี่ยเพิ่มขึ้น 2 เท่า ในมหาวิทยาลัยรัฐค่าเทอมเฉลี่ย 4 ปีเพิ่มขึ้นจาก 4,160 เป็น 10,740 ดอลลาร์สหรัฐ ส่วนเอกชน เพิ่มจาก 19,360 เป็น 38,070 ดอลลาร์สหรัฐ แต่รายได้ครัวเรือนคงที่ ครอบครัวส่วนใหญ่ไม่สามารถแบกรับค่าใช้จ่ายที่เพิ่มขึ้นได้ จึงต้องพึ่งพาเงินกู้

เมื่อค่าเทอมสูงขึ้น แต่รายได้ของคนอเมริกันหยุดนิ่ง จึงทำให้การชำระหนี้เป็นเรื่องยากมากสำหรับหนุ่มสาวที่เพิ่งเรียนจบ บัณฑิตส่วนใหญ่ไม่สามารถชำระหนี้ได้ภายใน 10 ปี และมักเลือกชำระรายเดือนขั้นต่ำที่สุด ขณะเดียวกันมีการเปิดเผยข้อมูลของอลิซาเบธ วอร์เรน วุฒิสมาชิกพรรคเดโมแครตว่า มีนักศึกษาที่กู้เงินจำนวน 4 ใน 10 คนที่เรียนไม่จบ นั่นยิ่งทำให้สถานการณ์ของพวกเขาเลวร้าย เพราะมีทั้งหนี้และไร้วุฒิการศึกษาที่จะช่วยเพิ่มรายได้

โดยเฉลี่ยแล้วลูกหนี้จะใช้เวลา 17 ปี จึงจะหมดหนี้ ปี 2006 สหรัฐอเมริกามีหนี้การศึกษาทั้งหมด 5 แสนล้านดอลลาร์สหรัฐ แต่ผ่านมา 15 ปีจนถึงปี 2022 ชาวอเมริกัน 45 ล้านคนมีหนี้การศึกษาสะสมรวม 1.7 ล้านล้านดอลลาร์สหรัฐ

ปริมาณหนี้มหาศาลนี้ไม่เพียงเป็นภาระก้อนใหญ่ที่ส่งผลกระทบต่อชีวิตประจำวันและไร้ความหวังต่ออนาคตระดับบุคคลเท่านั้น หนี้การศึกษายังส่งผลต่อเศรษฐกิจโดยรวมของประเทศ การเติบโตของธุรกิจใหม่ๆ หยุดชะงัก การบริโภคลดลง นักศึกษาเลือกเรียนวิชาที่คาดว่าจะทำรายได้มากพอจะจ่ายหนี้ สาขาวิชาที่ไม่ค่อยทำเงินมากนักถูกมองข้าม นอกจากนี้หนี้การศึกษายังเพิ่มช่องว่างทางเศรษฐกิจระหว่างกลุ่มคนต่างๆ มากขึ้น

ตัวอย่างเช่น บัณฑิตผิวดำและบัณฑิตเชื้อสายแอฟริกันเป็นหนี้โดยเฉลี่ยมากกว่าคนผิวขาว 25,000 ดอลลาร์สหรัฐ มีรายงานว่านักศึกษาผิวดำกว่า 46% ยืดเวลาซื้อบ้านออกไปเพราะหนี้การศึกษา ส่วนนักศึกษาเชื้อสายฮิสแปนิก 33-37% ยืดเวลาแต่งงานหรือมีลูกออกไป

เป้าหมายในการยกเลิกหนี้การศึกษาของไบเดนมุ่งไปที่ชนชั้นกลางและผู้มีรายได้น้อยเป็นหลัก แต่ก็ถูกวิจารณ์ว่า การยกเลิกหนี้เฉพาะระดับอุดมศึกษาไม่ได้ช่วยคนจนมากนัก เนื่องจากกลุ่มคนจนที่สุดไม่ได้เข้ามหาวิทยาลัย ไม่ได้กู้เงินเพื่อการศึกษา

เป็นหนี้ต้องใช้คืน บทเรียนจากสหราชอาณาจักร

นอกจากมาตรการการยกหนี้กู้ยืมเพื่อการศึกษาที่เกิดขึ้นในสหรัฐอเมริกา และเป็นหัวข้อที่กำลังมีการพูดถึงในออสเตรเลียแล้ว ปัญหาหนี้การศึกษายังเกิดขึ้นในประเทศอื่นๆ และอาจมีมาตรการการจัดการที่แตกต่างกันไป

จุดเด่นของระบบกู้ยืมเพื่อการศึกษาของสหราชอาณาจักรคือ ระบบการชำระหนี้ตามรายได้ และการยกหนี้ให้หากไม่สามารถชำระหนี้ได้ตามระยะเวลาที่กำหนด สหราชอาณาจักรเริ่มมีระบบกู้เงินเพื่อการศึกษาตั้งแต่ปี 1990 โดยเป็นระบบที่ให้ผู้กู้ชำระหนี้เงินกู้ในอัตราและระยะเวลาที่กำหนดคือ ชำระทุกเดือน ภายในเวลา 5 ปี ก่อนจะเปลี่ยนมาเป็นระบบชำระเงินหนี้เงินกู้แบบประเมินจากรายได้ ผู้กู้จะชำระหนี้เมื่อมีรายได้ต่อปีเกิน 10,000 ปอนด์ โดยต้องจ่าย 9% ของรายได้ ต่อมาในปี 2000 กำหนดรายได้ขั้นต่ำเพิ่มเป็น 15,000 ปอนด์ และยกหนี้ให้หากมีอายุเกิน 65 ปี และในปีการศึกษา 2006/2007 เปลี่ยนหลักเกณฑ์การกำหนดอายุของผู้กู้ไม่เกิน 65 ปีมาเป็น กรอบเวลาในการชำระหนี้ 25 ปีนับแต่จบการศึกษา หากไม่สามารถชำระหนี้ได้ภายในระยะเวลา 25 ปี ก็จะมีการยกหนี้ให้

นอกจากนี้ยังมีความเปลี่ยนแปลงครั้งใหญ่เกิดขึ้นในปี 2012 เมื่อมีการปฏิรูปการศึกษาทำให้มหาวิทยาลัยสามารถเก็บค่าเล่าเรียนได้สูงสุด 9,000 ปอนด์ แพงขึ้นจากปี 2006 ถึงสามเท่า ทำให้นักศึกษาต้องกู้เงินเพิ่มมากขึ้น และส่งผลให้รัฐบาลกำหนดรายได้ขั้นต่ำที่ต้องชำระหนี้ใหม่เพิ่มขึ้นเป็น 21,000 ปอนด์ พร้อมกับการขยายระยะเวลาชำระหนี้ออกไปเป็น 30 ปี ส่งผลให้ผู้ที่เรียนจบในปี 2020 ต้องเป็นหนี้เฉลี่ยประมาณ 45,006 ปอนด์ต่อคน

สหราชอาณาจักร ใช้เงิน 20 ล้านปอนด์ต่อปีในการให้นักศึกษาจำนวน 1.5 ล้านคนกู้ยืม โดยปัจจุบันมีหนี้เพื่อการศึกษาสะสมอยู่ราว 182,000 ล้านปอนด์ ซึ่งส่วนหนึ่งเป็นปัญหามาจากการที่มีผู้กู้ยืมเงินชำระคืนน้อย โดยข้อมูลจากปี 2020 มีผู้กู้เพียง 25% เท่านั้นที่ชำระหนี้ครบ จนทำให้หนี้สะสมเพิ่มมากขึ้น

จากปัญหาดังกล่าวทำให้เกิดข้อเสนอการปฏิรูปนโยบายระดับอุดมศึกษา สหราชอาณาจักร ซึ่งนำเสนอต่อรัฐสภาเมื่อกุมภาพันธ์ 2022 โดยกระทรวงศึกษาธิการให้เหตุผลว่า เพื่อความยั่งยืนต่อนักศึกษา สถาบันการศึกษา และผู้เสียภาษี รวมทั้งเพื่อรักษาการเป็นมหาวิทยาลัยระดับโลกเอาไว้ ทั้งในปัจจุบันและอนาคต จึงมีการนำเสนอแนวทางแก้ไขระบบกู้ยืมเพื่อการศึกษาโดยให้รัฐบาลมีแผนจะเลื่อนเวลายกหนี้ออกไปเป็น 40 ปี รวมทั้งจะลดรายได้ขั้นต่ำที่ต้องชำระหนี้ลงจาก 27,295 ปอนด์เป็น 25,000 ปอนด์ และตัดดอกเบี้ยให้เท่ากับอัตราเงินเฟ้อ

มีการคาดการณ์ว่าภายในปี 2043 หนี้การศึกษาสะสมจะสูงถึง 5 แสนล้านปอนด์ ซึ่งหากเป็นเช่นนี้ เท่ากับว่าผู้เสียภาษีทุกคนในสหราชอาณาจักร ซึ่งส่วนใหญ่ไม่ได้เรียนมหาวิทยาลัยต้องเป็นผู้จ่ายเงินสนับสนุนเพื่อการศึกษา 44 เพนนีต่อหนี้การศึกษาของนักศึกษาปริญญาตรี 1 ปอนด์

อย่างไรก็ตาม ข้อเสนอนี้ยังคงอยู่ระหว่างการถกเถียงกันว่า ผู้ได้รับผลกระทบมากที่สุดคือ ชนชั้นกลางที่ต้องเป็นหนี้นานขึ้น ขณะที่บัณฑิตที่มีรายได้มากได้ประโยชน์มากที่สุด

กรณีศึกษาจากประเทศเพื่อนบ้าน ปัญหาหนี้การศึกษาในมาเลเซีย

มาเลเซียเป็นอีกหนึ่งประเทศที่กำลังมีปัญหาเรื่องหนี้กองทุนกู้ยืมเพื่อการศึกษาเช่นเดียวกัน มาเลเซียมีนักศึกษาในระดับอุดมศึกษาประมาณ 1.21 ล้านคน และเป็นนักศึกษาที่ใช้เงินจากกองทุนกู้ยืมเพื่อการศึกษาประมาณ 187,965 คน (2018) โดยระบบกองทุนกู้ยืมเพื่อการศึกษาของมาเลเซียนั้นให้กู้โดยพิจารณาจากรายได้ของผู้ปกครองของนักศึกษาที่ยื่นกู้ แบ่งเป็น 3 กลุ่มด้วยกันคือ กลุ่มผู้ปกครองที่มีรายได้ไม่เกิน 4,000 ริงกิตมาเลเซีย กู้ได้สูงสุด 6,650 ริงกิตต่อปี กลุ่มผู้ปกครองที่มีรายได้ 4,000-8,000 ริงกิต กู้ได้สูงสุด 4,990 ริงกิตต่อปี และกลุ่มผู้ปกครองที่มีรายได้มากกว่า 8,000 ริงกิตขึ้นไป กู้ได้สูงสุด 3,330 ริงกิตต่อปี โดยเป็นเงินกู้ที่ให้ทั้งค่าเล่าเรียนและค่าใช้จ่ายส่วนตัว ในส่วนของการจ่ายคืนนั้น ต้องจ่ายคืนหลัง 6 เดือนแรกเมื่อเรียนจบ ทุกเดือน เดือนละไม่ต่ำกว่า 125 ริงกิต และมีดอกเบี้ย 1% โดยมีระยะเวลาการชำระหนี้ทั้งหมด 20 ปี

ปัจจุบันมาเลเซียมีหนี้กองทุนกู้ยืมเพื่อการศึกษาสะสม 4 หมื่นล้านริงกิต เฉลี่ยแล้วนักศึกษาเป็นหนี้ 23,735 ริงกิตต่อคน จากข้อมูล PTPTN Public Consultation Paper ในปี 2019 พบว่า ในจำนวนนักศึกษาที่เป็นหนี้นั้น 26% หรือประมาณ 499,000 ราย ใช้หนี้หมดแล้ว คิดเป็นเงิน 5.9 พันล้านริงกิต 23% หรือประมาณ 438,000 ราย ใช้หนี้อย่างสม่ำเสมอ คิดเป็นเงิน 2.5 พันล้านริงกิต ในขณะที่ 32% หรือ 616,000 ราย ใช้หนี้ไม่สม่ำเสมอ คิดเป็นเงิน 3.5 พันล้านริงกิต โดยกว่าครึ่งในจำนวนนี้ขาดการใช้หนี้มานานกว่า 1 ปี และ 19% หรือประมาณ 356,000 ราย ไม่เคยใช้หนี้เลย คิดเป็นเงิน 2.8 พันล้านริงกิต

แม้จะเห็นว่ามาเลเซียมีการใช้หนี้คืนในอัตราที่สูง อย่างไรก็ตาม ปัญหาหลักของการไม่จ่ายหนี้คืนของมาเลเซียเกิดจากการที่บัณฑิตจบใหม่นั้นไม่สามารถหางานทำได้ โดยข้อมูลในปี 2018 นั้นบอกว่าเกือบ 60% ของบัณฑิตจบใหม่นั้นตกงาน และในส่วนที่ได้งานก็ได้เงินเดือนเพียง 1,001 – 1,500 ริงกิตเท่านั้น และมีถึง 1 ใน 3 ที่ได้งานที่ได้เงินเดือนต่ำกว่า 2,000 ริงกิต

ด้วยปัญหาที่เกิดขึ้นทำให้รัฐบาลมีมาตรการสร้างแรงจูงใจในการชำระหนี้คืน โดยมีส่วนลดให้คือ 15% สำหรับผู้ที่จะจ่ายคืนทั้งหมด 12% สำหรับผู้ที่จะจ่ายคืนครึ่งหนึ่ง และ 10% สำหรับผู้ที่จะจ่ายผ่านการตัดจากเงินเดือน

ไม่เพียงแค่นั้นในปลายปี 2021 ที่ผ่านมา รัฐบาลยังได้มีการกล่าวถึงแนวทางในการล้างหนี้กองทุนกู้ยืมเพื่อการศึกษาในบางกรณี เพื่อช่วยให้ลูกหนี้สามารถใช้ชีวิตและมีชีวิตที่ดีขึ้นได้ และยังเป็นการกระตุ้นเศรษฐกิจอีกด้วย โดยอาจจะพิจารณาจากสองปัจจัยด้วยกันก็คือรายได้ของผู้กู้ โดยเฉพาะกลุ่มผู้กู้ที่มีรายได้ต่ำอยู่ในกลุ่ม B40 หรือกลุ่มที่มีรายได้ต่ำสุดของสังคม 40% รวมไปถึงกลุ่มลูกหนี้ชั้นดีที่จ่ายคืนหนี้กองทุนเพื่อการศึกษาเสมอมาเป็นระยะเวลานาน เช่น 15 ปี อย่างไรก็ตาม นี่เป็นเพียงแนวความคิดในการจัดการหนี้กองทุนกู้ยืมเพื่อการศึกษาที่เกิดขึ้นในมาเลเซีย ยังคงต้องมีการศึกษาและพิจารณาต่อไป

ประเทศไทยมีปัญหาอะไร มีข้อมูลที่น่าสนใจอย่างไร

ในปัจจุบัน ประเทศไทยยังไม่มีนโยบายเรียนฟรีในระดับอุดมศึกษา แต่มีกองทุนกู้ยืมเพื่อการศึกษา (กยศ.) ซึ่งจัดตั้งขึ้นตามมติคณะรัฐมนตรีเมื่อวันที่ 28 มีนาคม 2538 เริ่มต้นจากการได้รับงบประมาณแผ่นดิน 3 พันล้านบาท โดยมีวัตถุประสงค์เพื่อช่วยเหลือค่าใช้จ่ายให้กับเด็กที่ไม่มีเงินจ่ายค่าเล่าเรียน ก่อนจะเปลี่ยนสถานะจากหน่วยงานส่วนราชการ เป็นนิติบุคคลภายใต้การกำกับดูแลของรัฐมนตรีว่าการกระทรวงการคลัง ในปี 2560 เพื่อเพิ่มประสิทธิภาพในการบริหารจัดการและการดำเนินการของกองทุนให้สอดคล้องกับนโยบายผลิตกำลังคนและพัฒนาประเทศมากขึ้น

น่าสังเกตว่า ประเทศไทยเองก็เคยมีกองทุนกู้ยืมเพื่อการศึกษาที่ใช้แนวคิดแบบชำระหนี้ตามรายได้ (ICL) คล้ายกับอีกหลายประเทศ ในชื่อ กองทุนเงินกู้ยืมเพื่อการศึกษาที่ผูกกับรายได้ในอนาคต (กรอ.) ที่ตั้งขึ้นตามมติคณะรัฐมนตรี 7 เมษายน 2547

กองทุนกรอ.นี้แรกเริ่มให้กู้โดยไม่จำกัดสาขาวิชา และให้กู้เฉพาะค่าเล่าเรียน ต่อมาในปี 2551-2552 ได้เปลี่ยนนโยบายให้กู้ยืมเฉพาะสาขาที่เป็นความต้องการหลักและมีความชัดเจนของการผลิตกำลังคน จากนั้นในปี 2555 ให้กู้ยืมค่าเล่าเรียนและค่าครองชีพสำหรับผู้ขาดแคลนทุนทรัพย์และจำกัดอายุผู้กู้ที่ไม่เกิน 30 ปี

ผู้กู้กองทุนกรอ.สามารถกู้สำหรับศึกษาในระดับอุดมศึกษาหรือเทียบเท่า ได้แก่ ปวส. อนุปริญญา และปริญญาตรี (เฉพาะสาขาที่เป็นความต้องการหลัก) ไม่จำกัดรายได้ครอบครัว ใช้หลักเกณฑ์เดียวกับกองทุน กยศ. เมื่อสำเร็จหรือเลิกการศึกษา 2 ปี จะต้องชำระคืนให้เสร็จสิ้นภายในระยะเวลา 15 ปี เมื่อผู้กู้มีรายได้ 16,000 บาทต่อเดือน หรือ 192,000 บาทต่อปี และต้องชำระให้เสร็จสิ้นภายในระยะเวลา 15 ปี นับตั้งแต่วันเริ่มต้นชำระ

อย่างไรก็ตาม สุดท้าย กรอ. ถูกควบรวมเข้ากับกองทุน กยศ. ภายใต้พระราชบัญญัติกองทุนให้กู้ยืมเพื่อการศึกษาตั้งแต่ 26 กรกฎาคม 2560 โดยให้เหตุผลว่าเพื่อให้การกำหนดนโยบายด้านเงินกู้เพื่อการศึกษาเป็นเอกภาพภายใต้กฎหมายเดียวกัน

สำหรับกองทุนเงินให้กู้เพื่อการศึกษา (กยศ.) ชัยณรงค์ กัจฉปานันท์ ผู้จัดการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เคยให้ข้อมูลว่า กองทุนมีเงินหมุนเวียนจากการชำระหนี้คืนกว่า 30,000 ล้านบาทต่อปี ทำให้กองทุนมีเงินให้นักเรียนนักศึกษารุ่นต่อไปได้กู้ยืมโดยไม่ต้องใช้งบประมาณแผ่นดิน ตั้งแต่ปี 2561 เป็นต้นมา

ในปี 2565 กองทุนเงินให้กู้เพื่อการศึกษา (กยศ.) ได้เปิดระบบการกู้ยืมเป็นงบประมาณให้กู้ยืมจำนวน 38,000 ล้านบาท สำหรับนักศึกษากว่า 600,000 ราย โดยเมื่อวันที่ 31 กรกฎาคม 2565 มีผู้ยื่นกู้แล้ว 590,796 ราย รวมเป็นเงินให้กู้กว่า 27,881 ล้านบาท

จากข้อมูลของ กยศ. พบว่า กองทุนปล่อยกู้กับผู้กู้ยืมเพื่อให้ได้รับโอกาสทางการศึกษาแล้ว 6,217,458 ราย เป็นเงินให้กู้กว่า 696,802 ล้านบาท แต่ยังคงมีผู้กู้ยืมที่อยู่ระหว่างชำระหนี้จำนวน 3,458,429 ราย คิดเป็น 56% ของผู้กู้ยืมทั้งหมดเป็นยอดหนี้คงเหลือจำนวน 337,857 ล้านบาท ในขณะที่มีผู้ชำระหนี้เสร็จสิ้นและ 1,633,702 ราย คิดเป็น 26% ของผู้กู้ยืมทั้งหมด

ประเทศไทยก็มีปัญหาในเรื่องหนี้กองทุนกู้ยืมเพื่อการศึกษาเช่นกัน ทั้งเรื่องต้องมีผู้ค้ำประกัน (ช่วงโควิด-19 กยศ. มีมาตรการช่วยเหลือ โดยยกเลิกการกำหนดให้มีผู้ค้ำประกันการชำระเงินคืนกองทุนในการทำสัญญากู้ยืมเงินใหม่ตั้งแต่ปีการศึกษา 2564) ดอกเบี้ยผิดนัดชำระที่มีอัตราสูง รวมไปถึงการขอผ่อนผันการชำระหนี้ในกรณีต่างๆ โดยเฉพาะเรื่องความสามารถในการชำระหนี้คืน พบว่าตั้งแต่ปี 2539-2563 มีผู้กู้ยืมที่ถูกดำเนินคดี 1,243,023 ราย คิดเป็น 21.33% ของผู้กู้ยืมทั้งหมด (5,828,391 ราย)

ปัญหาเหล่านี้ทำให้เกิดการแก้ไขพ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา 2560 และมีการร่างพ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา (ฉบับที่ ..) พ.ศ…. ซึ่งที่ประชุมสภาผู้แทนราษฎรลงมติรับหลักการร่าง ไปเมื่อเดือนมกราคม 2565 โดยสาระสำคัญของร่างฯ นี้คือ

“ลดอัตราดอกเบี้ยเงินกู้ลงเหลือไม่เกิน 2% ต่อปี จากกฎหมายฉบับปัจจุบันที่กำหนดอัตราดอกเบี้ยไม่เกิน 7.5% ต่อปี พร้อมทั้งเปิดโอกาสให้ผู้กู้ยืมเงิน ทั้งลูกหนี้ปกติ และลูกหนี้ที่ในระหว่างการดำเนินคดี หรือมีคำพิพากษาของศาลอันถึงที่สุดแล้ว หรืออยู่ในระหว่างการบังคับคดี สามารถยื่นเรื่องขอผ่อนผัน การชำระเงินคืนกองทุน ขอลดหย่อนหนี้ ปรับโครงสร้างหนี้ แปลงหนี้ใหม่ หรือระงับการชำระเงินคืนกองทุน ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนด…”

ต่อมา เกิดความเคลื่อนไหวของภาคประชาชนในการรณรงค์ให้ยกเลิกหนี้ กยศ. ในโซเชียลมีเดีย โดยเมื่อวันที่ 16 สิงหาคม 2565 ทางศูนย์วิจัยรัฐสวัสดิการผุดแคมเปญ #ล้างหนี้กยศ ขึ้น เชิญชวนประชาชนที่สนใจร่วมลงชื่อ 10,000 รายชื่อ เพื่อยื่นแก้ไข พ.ร.บ. กองทุนกู้ยืมเพื่อการศึกษา ในมาตราที่ 44 เพิ่มเติม วรรคที่ 5 ให้ผู้ทำการกู้ที่สำเร็จการศึกษาเกินสองปีและยังคงมียอดกู้คงเหลือให้ถือว่าสิ้นสุดสัญญาเงินกู้ โดยให้กองทุนเก็บยอดหนี้คงค้างจากรัฐบาลต่อไป โดยแคมเปญ #ล้างหนี้กยศ เป็นส่วนหนึ่งกับแคมเปญ #เรียนฟรีถ้วนหน้า เพื่อผลักดันรัฐสวัสดิการและการให้การศึกษาเป็นสิทธิขั้นพื้นฐานที่ประชาชนทุกคนเข้าถึงได้

อย่างไรก็ตาม มีเสียงวิพากษ์วิจารณ์ประเด็นการล้างหนี้ กยศ. โดยผู้ที่เห็นด้วยมองว่าไม่ควรมีใครเป็นหนี้จากการศึกษา ซึ่งเป็นสิทธิพื้นฐานที่ประชาชนทุกคนเข้าถึงได้ การล้างหนี้ กยศ. จะเป็นส่วนหนึ่งในผลักดันเรียนฟรีถ้วนหน้า และทำให้การศึกษาเป็นสวัสดิการของรัฐที่ประชาชนทุกคนเข้าถึงได้ ในขณะที่ผู้ไม่เห็นด้วยมองว่า หนี้ กยศ.เป็นหนี้ที่ตัดสินใจกู้ยืมเอง เมื่อจบการศึกษาแล้ว ผู้กู้ควรใช้หนี้คืนทั้งหมดเพื่อให้เด็กรุ่นต่อๆ ไปมีเงินที่จะได้กู้ยืม

นโยบายเรียนฟรี ข้อสังเกตในแต่ละประเทศ

นโยบายการเรียนฟรี หรือการจัดตั้งกองทุนกู้ยืมเพื่อการศึกษาในระดับอุดมศึกษานั้นมาจากอุดมการณ์ทางการเมืองและแนวคิดในการบริหารประเทศที่แตกต่างกัน นอกจากนั้นแต่ละประเทศก็มีปัจจัยทางการเมือง เศรษฐกิจ สังคม ที่แตกต่างกันด้วย จะเห็นได้ว่าในประเทศที่พัฒนาแล้ว อย่างประเทศในแถบสแกนดิเนเวียที่มีสวัสดิการเรียนฟรีในระดับอุดมศึกษามาจากแนวความคิดความเสมอภาคเท่าเทียมทางการศึกษาที่รัฐต้องจัดหาให้แก่ประชาชน ไม่ว่าประชาชนจะต้องการหรือไม่ ในขณะที่ประเทศกำลังพัฒนานั้นอาจจะมองว่าการการเรียนฟรีในระดับอุดมศึกษานั้นคือการเพิ่มศักยภาพแก่ทรัพยากรมนุษย์ เพื่อจะได้กลับมาสร้างมูลค่าทางเศรษฐกิจที่เพิ่มขึ้นแก่ประเทศ

ตัวอย่างหนึ่งที่น่าสนใจก็คือฟิลิปปินส์ ที่เพิ่งจะออกกฎหมายเรียนฟรีในระดับอุดมศึกษา หรือที่เรียกว่า Universal Access to Quality Tertiary Education Act Philippines ในปี 2017 เพื่อให้ประชาชนเข้าถึงการศึกษาในระดับอุดมศึกษามากขึ้น ในขณะเดียวกันการศึกษาระดับอุดมศึกษาก็จะเป็นตัวเสริมสร้างเศรษฐกิจและพัฒนาประเทศ โดยครอบคลุมทั้งมหาวิทยาลัยระดับรัฐ ระดับท้องถิ่น และวิทยาลัยเทคนิค และในกฎหมายนี้ยังรวมไปถึงกองทุนกู้ยืมเพื่อการศึกษาสำหรับนักศึกษาในมหาวิทยาลัยเอกชนอีกด้วย โดยปัจจุบันมีนักศึกษา 2.46 ล้านคน ได้รับประโยชน์จากกฎหมายเรียนฟรีนี้

อย่างไรก็ตาม จากงานวิจัยเรื่อง Universal Access to Quality Tertiary Education in the Philippine ของ Lim, Lomer และ Millora (2018) ชี้ว่ากฎหมายเรียนฟรีในระดับอุดมศึกษาของฟิลิปปินส์ อาจจะไม่ช่วยแก้ปัญหาระบบการศึกษาของฟิลิปปินส์มากนัก เนื่องด้วยค่าเทอมของมหาวิทยาลัยรัฐในฟิลิปปินส์ถูกมากอยู่แล้ว และมีระบบจ่ายตามฐานะของครอบครัวอยู่แล้วด้วย ในขณะเดียวกัน กฎหมายเรียนฟรีนั้นเป็นประโยชน์ต่อนักเรียนที่มาจากครอบครัวที่มีฐานะอยู่ในระดับกลางและระดับบนมากกว่า เนื่องจากนักเรียนที่มาจากครอบครัวฐานะยากจนที่สุด (เดไซล์ 1 และ 2) เรียนระดับอุดมศึกษาเพียง 12% เท่านั้น ในขณะที่นักเรียนที่มาจากครอบครัวที่มีฐานะร่ำรวย (เดไซล์ 9 และ 10) มีมากถึง 17% และนอกจากนี้ 88% ของสถาบันการศึกษาระดับอุดมศึกษาในฟิลิปปินส์ยังเป็นเอกชนอีกด้วย มีเพียง 12% เท่านั้นที่เป็นของรัฐบาล และ 54% ของนักเรียนสมัครเข้าเรียนในระดับอุดมศึกษาในสถาบันการศึกษาเอกชน และอีก 46% สมัครเข้าเรียนในระดับอุดมศึกษาในสถาบันการศึกษาของรัฐ ซึ่งสอดคล้องกันกับงานวิจัย The Politics of De-Privatisation: Philippine Higher Education in Transition ของ Saguin (2022) ที่ชี้ให้เห็นว่าการออกกฎหมายเรียนฟรีในระดับอุดมศึกษาของฟิลิปปินส์เป็นประเด็นเรื่องทางการเมืองมากกว่า

ข้อสังเกตในฟิลิปปินส์นั้นสอดคล้องกับสิ่งที่เกิดขึ้นในประเทศกำลังพัฒนาที่มีนโยบายเรียนฟรีในระดับอุดมศึกษาอีกหลายประเทศ เช่น บราซิล จากงานวิจัย About the End of Free Public Higher Education in Brazil โดย Almeida (2019) ชี้ว่า นโยบายการเรียนฟรีในระดับอุดมศึกษาในบราซิลเป็นประโยชน์ต่อนักเรียนฐานะดีมากกว่า โดยคนที่รวยที่สุด 40% แรกของประชากรมีโอกาสเข้าถึงการศึกษาในระดับมหาวิทยาลัย ในขณะที่ 80% ของจำนวนนักศึกษาระดับมหาวิทยาลัยเป็นกลุ่มประชากรที่รวยที่สุด 20% ของประชากรทั้งหมด รวมไปถึงประเทศกำลังพัฒนาหรือประเทศที่อยู่ในกลุ่มที่มีรายได้ต่ำถึงปานกลางอย่าง โมร็อกโก อาร์เจนตินา อียิปต์ ที่สุดท้ายแล้ว กลุ่มประชากรที่ยากจนที่สุดไม่ใช่กลุ่มประชากรที่ได้รับผลประโยชน์จากนโยบายเรียนฟรีในระดับอุดมศึกษา

คำถามที่น่าสนใจก็คือ แล้วนโยบายการเรียนฟรีเป็นไปเพื่อผลักดันเรื่องอะไร จากงานวิจัยเรื่อง International Higher Education Rankings: Why No Country’s Higher Education System Can Be the Best โดย Delisle และ Preston (2019) พบว่าประเทศที่มีอัตราการเรียนจบระดับอุดมศึกษาสูง 5 อันดับแรก ส่วนมากไม่ใช่ประเทศที่มีนโยบายการเรียนฟรีในระดับอุดมศึกษา ไม่ว่าจะเป็นเกาหลีใต้ แคนาดา ญี่ปุ่น ไอร์แลนด์ และออสเตรเลีย ในขณะที่ประเทศที่มีการให้เงินสนับสนุนการศึกษาสูงหรือมีนโยบายเรียนฟรีในระดับอุดมศึกษาก็ไม่ใช่ประเทศที่มีอัตราการเรียนจบระดับอุดมศึกษาสูง เช่น ฟินแลนด์ ซึ่งเป็นประเทศที่รัฐอุดหนุนการศึกษาสูงเป็นอันดับหนึ่งถึง 96% แต่อัตราการจบการศึกษาระดับอุดมศึกษาอยู่ในอันดับที่ 25 หรือในเดนมาร์กเองที่มีนโยบายเรียนฟรีก็เกิดภาวะที่เรียกว่า “นักศึกษาตลอดกาล” (Eternity Student) นักศึกษาเรียนไม่จบการศึกษา หรือดำรงสถานะนักศึกษายาวนาน จนทางการจะออกข้อกำหนดใหม่เรื่องระยะเวลาในการเรียนฟรีในระดับอุดมศึกษา แต่ก็ได้รับการต่อต้านจนล้มเลิกไป

นอกจากนี้งานวิจัยเรื่อง Process Evaluation of the Universal Access to Quality Tertiary Education Act (RA 10931): Status and Prospects for Improved Implementation ของ Ortiz และคณะ (2019) ยังชี้ให้เห็นว่า ความสามารถในการจ่ายกับการเข้าถึงการศึกษาระดับอุดมศึกษาไม่ได้สัมพันธ์กันโดยตรง โดยยกตัวอย่างประเทศเยอรมนีและออสเตรีย ซึ่งเป็นสองประเทศที่มีนโยบายเรียนฟรีในระดับอุดมศึกษา แต่กลับปรากฏว่าอยู่ในอันดับท้ายๆ ในการจัดอันดับการเข้าถึงการศึกษา นอกจากนี้งานวิจัยชิ้นนี้ยังพบว่า นโยบายการเรียนฟรีในประเทศเหล่านี้เป็นประโยชน์ต่อนักเรียนที่มีฐานะดีอยู่แล้วมากกว่า หรือในเยอรมนีเอง ที่เมื่อพิจารณาข้อมูลเชิงลึกก็จะพบว่าเด็กนักเรียนที่เรียนต่อในระดับอุดมศึกษามีความสัมพันธ์จากครอบครัวที่พ่อแม่จบการศึกษาในระดับอุดมศึกษาอีกด้วย

ดังนั้นจะเห็นได้ว่าการเรียนฟรีนั้นไม่ใช่นโยบายสำเร็จรูปที่จะให้ผลเช่นเดียวกันในทุกประเทศ บางประเทศนโยบายการเรียนในระดับอุดมศึกษานั้นช่วยให้อัตราการเข้าเรียนในระดับอุดมศึกษาสูงขึ้นก็จริง แต่ผู้ที่ได้ประโยชน์กลับไม่ใช่กลุ่มประชากรยากจนที่สุด ดังจะเห็นได้จากประเทศกำลังพัฒนาหลายประเทศที่ได้ยกตัวอย่างไปแล้วข้างต้น เช่น บราซิล อียิปต์ ฟิลิปปินส์ นโยบายการเรียนฟรีในระดับอุดมศึกษาอาจช่วยให้เกิดการเข้าเรียนในระดับอุดมศึกษามากขึ้นแต่ไม่สามารถลดความเหลื่อมล้ำทางการศึกษาได้อย่างมีประสิทธิภาพนัก

ขณะที่ในประเทศพัฒนาแล้ว เช่น ประเทศในแถบสแกนดิเนเวีย นโยบายการเรียนฟรีอาจไม่ช่วยให้อัตราการเข้าสู่การเรียนระดับอุดมศึกษาหรือการจบการศึกษาระดับอุดมศึกษาเพิ่มมากขึ้นอย่างมีนัยสำคัญ เนื่องด้วยระบบเศรษฐกิจและสวัสดิการสังคมทำให้คนที่เรียนและไม่เรียนมหาวิทยาลัย มีรายได้ไม่แตกต่างกันนัก การเพิ่มภาระค่าใช้จ่ายเพื่อเรียนมหาวิทยาลัยจึงไม่จำเป็น แม้บางประเทศจะมีสวัสดิการเรียนฟรีหรือสวัสดิการเงินกู้ยืมเพื่อการศึกษาหรือการช่วยเหลืออื่น แต่ก็เป็นนโยบายเพื่อรองรับอุดมการณ์ทางการเมืองและแนวคิดในการบริหารประเทศ ที่รัฐต้องการสร้างความเสมอภาคในการเข้าถึงการศึกษาของประชาชน

ข้อมูลจากหลายประเทศสะท้อนให้เห็นว่า เราอาจจะไม่สามารถพิจารณาได้เพียงว่าจะมีระบบกู้ยืมหรือเรียนฟรีหรือไม่เท่านั้น แต่จำเป็นต้องพิจารณาปัจจัยอื่นประกอบด้วย เช่น จะออกแบบการกู้ยืมอย่างไรให้ผู้กู้ผ่อนจ่ายได้โดยไม่เป็นภาระที่หนักหนาจนไม่สามารถใช้ชีวิตหลังจบการศึกษาได้ หรือจะออกแบบการเรียนฟรีอย่างไรให้โอบอุ้มกลุ่มประชากรที่จนที่สุดให้เข้าถึงการศึกษาได้มากที่สุดด้วย หรือแม้แต่ปัญหาเฉพาะหน้าอย่างหนี้จากกองทุนกู้ยืมเพื่อการศึกษาที่จะเห็นได้ว่าแต่ละประเทศก็มีแนวนโยบายในการแก้ปัญหาที่แตกต่างกันออกไปทั้งแนวทางและรายละเอียดที่จำเป็นจะต้องศึกษาพิจารณาในหลากหลายแง่มุม

มากกว่านั้น คือการมองไปข้างหน้ากับภาพรวมของการศึกษาทั้งหมด ที่จำเป็นต้องพิจารณาทั้งในแง่การเป็นสวัสดิการของรัฐที่ทุกคนควรจะเข้าถึงได้อย่างเสมอภาคและเท่าเทียม รวมไปถึงการพัฒนาประเทศ ในการสร้างทรัพยากรบุคคลเพื่อตอบโจทย์สังคมเศรษฐกิจของประเทศในระยะยาวอีกด้วย

การออกแบบการศึกษาควรพิจารณาผลระยะยาวและคำนึงถึงหลายมิติ โดยอาจต้องตั้งคำถามว่า การศึกษาระดับอุดมศึกษาจะตอบโจทย์สังคมเศรษฐกิจของประเทศได้อย่างไร ดังเช่น หลายประเทศในยุโรปที่มุ่งเน้นไปที่อาชีวศึกษาเพื่อผลิตแรงงานทักษะสูง เข้าสู่ภาคการผลิตที่สำคัญของประเทศ และได้ผลลัพธ์ทางเศรษฐกิจที่คุ้มค่ากว่าการทุ่มเททรัพยากรไปกับการศึกษาในรั้วมหาวิทยาลัยเพียงอย่างเดียว

ดูข้อมูลพื้นฐานได้ที่ https://rocketmedialab.co/database-free-education/

หมายเหตุ: ข้อมูลและอัตราแลกเปลี่ยนเงินตรา ณ สิงหาคม 2022

ที่มา: Rocket Media Lab รวบรวมจากข่าวและเว็บไซต์ทางการของประเทศนั้นๆ

หากพบความคลาดเคลื่อนหรือมีข้อมูลเพิ่มเติม สามารถแจ้งได้ที่อีเมล contact.rocketmedialab [at] gmail.com